国民年金保険料免除の所得審査における「扶養親族等控除額」について

国民年金の納付率の低さが問題となっていますが、国民年金第1号被保険者は、年齢・収入にかかわらず一定の保険料(平成25年度は月額15,040円)の納付義務があります。しかし、所得が定められた基準より低額な場合や、失業・倒産、災害などにより、保険料を納めることが困難な場合は、申請し審査で認められることにより保険料の支払いが免除される制度があります。今回はこの免除制度の審査に関する事項について取り上げましょう。

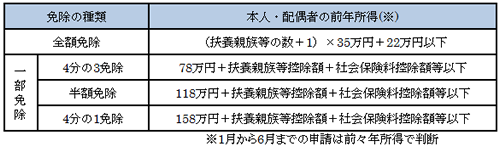

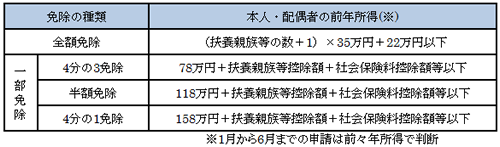

免除の種類としては図表にあるとおり、4種類が存在します。本人、世帯主および配偶者の前年所得額によって受けられる免除の種類が異なり、一部免除の場合は、前年所得額と「扶養親族等控除額」・「社会保険料控除額等」で審査されます。

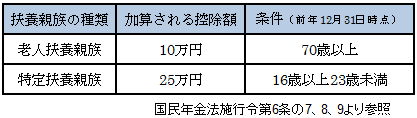

ただし、所得税法とは違い、「老人扶養親族等」は同居の有無により加算される控除額に変更はありません。また、所得税法では19歳以上23歳未満が「特定扶養親族」ですが、16歳以上19歳未満も「特定扶養親族」として扱われます。

この免除制度を利用すると、免除を受けた期間は受給資格期間(25年)に算入され、年金額にも反映されます。ただし、受け取る年金額は、免除の種類に応じて減額されますので、満額に近づけるためには追納が必要です。未納と免除には大きな違いがあるので、保険料を納めることが困難な場合には免除申請を行いましょう。

【抜粋】国民年金法施行令第6条の7、8、9

第六条の七 法第九十条第一項第一号 に規定する政令で定める額は、同号 に規定する扶養親族等の数に一を加えた数を三十五万円に乗じて得た額に二十二万円を加算した額とする。

(法第九十条第一項第三号 の政令で定める額)

第六条の八 法第九十条第一項第三号 に規定する政令で定める額は、百二十五万円とする。

(法第九十条の二第一項第一号 の政令で定める額)

第六条の八の二 法第九十条の二第一項第一号 に規定する政令で定める額は、同号 の扶養親族等がないときは七十八万円とし、同号 の扶養親族等があるときは七十八万円に当該扶養親族等一人につき三十八万円(当該扶養親族等が所得税法 に規定する老人控除対象配偶者又は老人扶養親族であるときは当該老人控除対象配偶者又は老人扶養親族一人につき四十八万円とし、当該扶養親族等が特定扶養親族等であるときは当該特定扶養親族等一人につき六十三万円とする。)を加算した額とする。

(法第九十条の二第二項第一号 及び第九十条の三第一項第一号 の政令で定める額)

第六条の九 法第九十条の二第二項第一号 及び第九十条の三第一項第一号 に規定する政令で定める額は、これらの号の扶養親族等がないときは百十八万円とし、これらの号の扶養親族等があるときは百十八万円に当該扶養親族等一人につき三十八万円(当該扶養親族等が所得税法 に規定する老人控除対象配偶者又は老人扶養親族であるときは当該老人控除対象配偶者又は老人扶養親族一人につき四十八万円とし、当該扶養親族等が特定扶養親族等であるときは当該特定扶養親族等一人につき六十三万円とする。)を加算した額とする。

(法第九十条の二第三項第一号 の政令で定める額)

第六条の九の二 法第九十条の二第三項第一号 に規定する政令で定める額は、同号 の扶養親族等がないときは百五十八万円とし、同号 の扶養親族等があるときは百五十八万円に当該扶養親族等一人につき三十八万円(当該扶養親族等が所得税法 に規定する老人控除対象配偶者又は老人扶養親族であるときは当該老人控除対象配偶者又は老人扶養親族一人につき四十八万円とし、当該扶養親族等が特定扶養親族等であるときは当該特定扶養親族等一人につき六十三万円とする。)を加算した額とする。

参考リンク

参考リンク

日本年金機構「保険料を納めることが、経済的に難しいとき」

http://www.nenkin.go.jp/n/www/service/detail.jsp?id=3770

(岡田陽子 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。