海外勤務者が国内外双方の事業所から報酬を受ける際の社会保険上の取扱い/日本年金機構

2014年3月に日本年金機構から公開された社会保険上の「海外勤務者の報酬の取扱い」についてまとめられたリーフレットの内容が更新されました。今回の更新では、国内の適用事業所及び海外の事業所の双方から給与等が支給される場合を例にとって、図表を用いた解説が新たに加えられています。

2014年3月に日本年金機構から公開された社会保険上の「海外勤務者の報酬の取扱い」についてまとめられたリーフレットの内容が更新されました。今回の更新では、国内の適用事業所及び海外の事業所の双方から給与等が支給される場合を例にとって、図表を用いた解説が新たに加えられています。

このリーフレットの主要点は、以下のとおりです。

1.海外勤務者の社会保険の取扱い

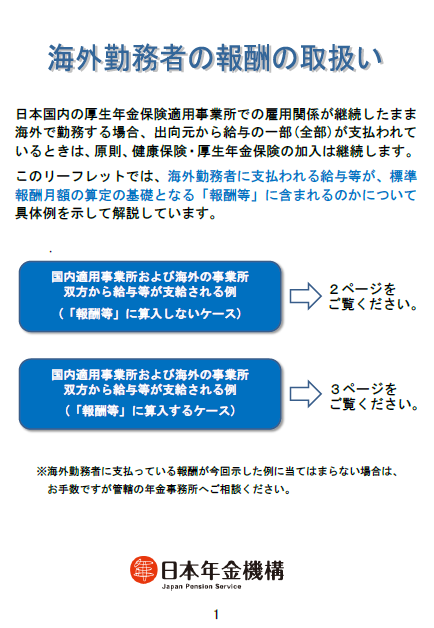

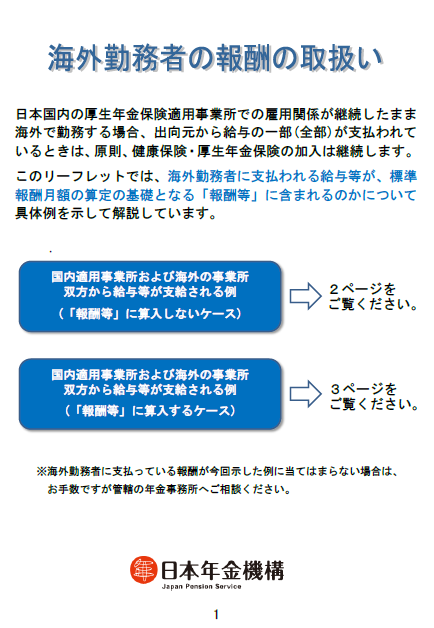

日本国内の厚生年金保険適用事務所での雇用関係が継続したまま、海外で勤務する場合、出向元から給与の一部(全部)が支払われているときは、原則、社会保険(健康保険・厚生年金保険)の加入は継続します。

2.海外勤務者の報酬の取扱い

労働の対償として経常的かつ実質に受けるもので、給与明細等に記載があるものについては、原則、すべて報酬等となるとした上で、海外の事務所から支給されている給与等については、以下の取扱いであるとしています。

(1)報酬等に算入しないケース

海外の事業所から支給されている給与等について、適用事業所(国内企業)の給与規定や出向規定等に海外勤務者に係る定めがなく、海外の事業所における労働の対償として直接給与等が支給されている場合は、適用事業所(国内企業)から支給されているものではないため、「報酬等」には含めません。

(2)報酬等に算入するケース

海外の事業所から支給されている給与等が、適用事業所(国内企業)の給与規定や出向規定等に基づき、実質的に適用事務所(国内企業)から支払われていることが確認できる場合は、適用事業所(国内企業)から支給されている額と海外事務所から支給されている額を合算した額が適用事業所(国内企業)から支払われている「報酬等」になります。

海外勤務者がいる場合には、給与等の支給方法や規定の実態をもとに、このリーフレットに沿った社会保険の取扱いをしているか、確認をしておくとよいでしょう。(佐藤和之)

<参考リンク>

日本年金機構「海外勤務者の報酬の取扱い」

http://www.nenkin.go.jp/n/data/service/0000020022FUlxbluFis.pdf

当ブログの記事の無断転載を固く禁じます。