海外赴任者とマイナンバー制度

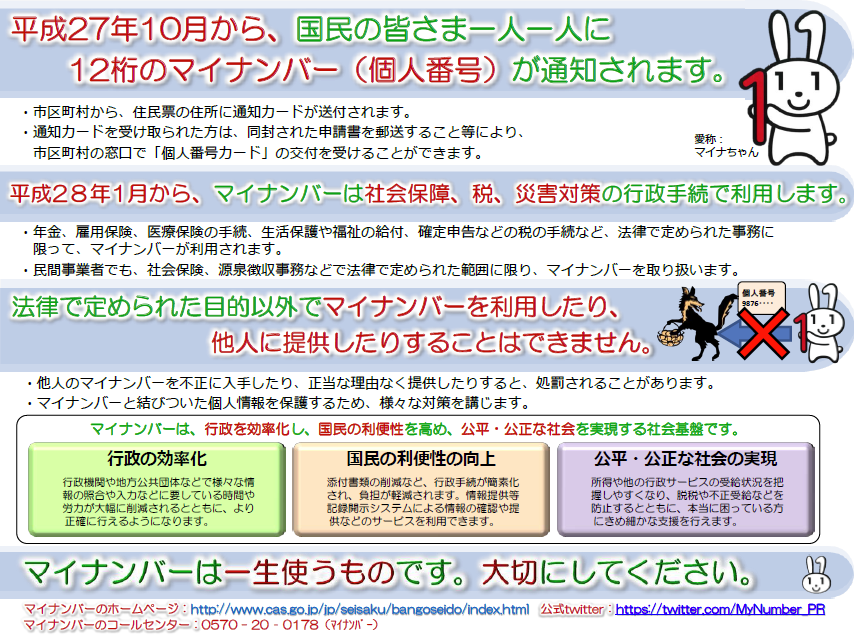

社会保障・税番号制度(通称:マイナンバー制度)とは、国民一人ひとりに1人1番号のマイナンバー(個人番号)を指定することで、行政手続の効率化や国民の利便性を向上しようとする新たな制度です。2015年10月以降、住民票を有する全ての者に対して、マイナンバー(個人番号)が「通知カード」により通知され、2016年1月より社会保障、税、災害対策の分野で利用が開始されていきます。今回は、このマイナンバー制度における海外赴任者の取扱いについて紹介します。

社会保障・税番号制度(通称:マイナンバー制度)とは、国民一人ひとりに1人1番号のマイナンバー(個人番号)を指定することで、行政手続の効率化や国民の利便性を向上しようとする新たな制度です。2015年10月以降、住民票を有する全ての者に対して、マイナンバー(個人番号)が「通知カード」により通知され、2016年1月より社会保障、税、災害対策の分野で利用が開始されていきます。今回は、このマイナンバー制度における海外赴任者の取扱いについて紹介します。

海外赴任者のマイナンバー

マイナンバーは、住民票の情報を基礎として指定されますが、海外赴任者は、通常、住民票を日本国内に残しておくと住民税の支払いが生じるため、住民票を残すということはしません。そのため、2015年10月以前より海外赴任しており、住民票がそもそもない場合には、マイナンバーが付与されることはありません。

しかしながら、日本に残った家族のための健康保険や日本国内での将来の年金受給額が不利にならないように厚生年金保険を継続して加入している場合には、算定基礎届など社会保険の各種手続において、マイナンバーの記載等を求められることになります。その場合において、マイナンバーが付与されていなければ、管轄の行政官庁の指示に従って対応する必要があります。

帰任後のマイナンバー

原則として、一度付与されたマイナンバーは生涯変わりませんので、例えば、海外赴任により、住民票を除票して転出した後、海外赴任が終了し日本に再入国した場合には、国外転出前と同じマイナンバーを再び利用することとなります。また、2015年10月以前にすでに海外赴任をしており、マイナンバーの付与がされていない方については、帰任し国内で住民票を作成したときに初めてマイナンバーの付与が行われます。

外国籍の従業員のマイナンバー

海外赴任者とは逆に、日本の企業で就労する外国籍の従業員については、日本に住民票があれば、マイナンバーが付与されることとなります。よって、日本で就労する外国籍の方は、通常、日本国内に居住し、住民基本台帳法の適用対象となっていますので、日本人の従業員と同様にマイナンバーが付与されることになります。(佐藤和之)

<参考リンク>

内閣官房「社会保障・税番号制度」

http://www.cas.go.jp/jp/seisaku/bangoseido/

当ブログの記事の無断転載を固く禁じます。