賞与を新設した場合の社会保険料の取扱いが明確化されました

社会保険(健康保険・厚生年金保険)では、社会保険料の対象となる給与や賞与をわけて取り扱っています。毎月の給与は原則報酬に該当することになり標準報酬月額の基礎として保険料が徴収され、賞与に該当する場合には原則賞与として保険料が徴収されます。ただし、賞与が1年を通じ4回以上支給される場合には賞与に係る報酬として取り扱うことになっています。

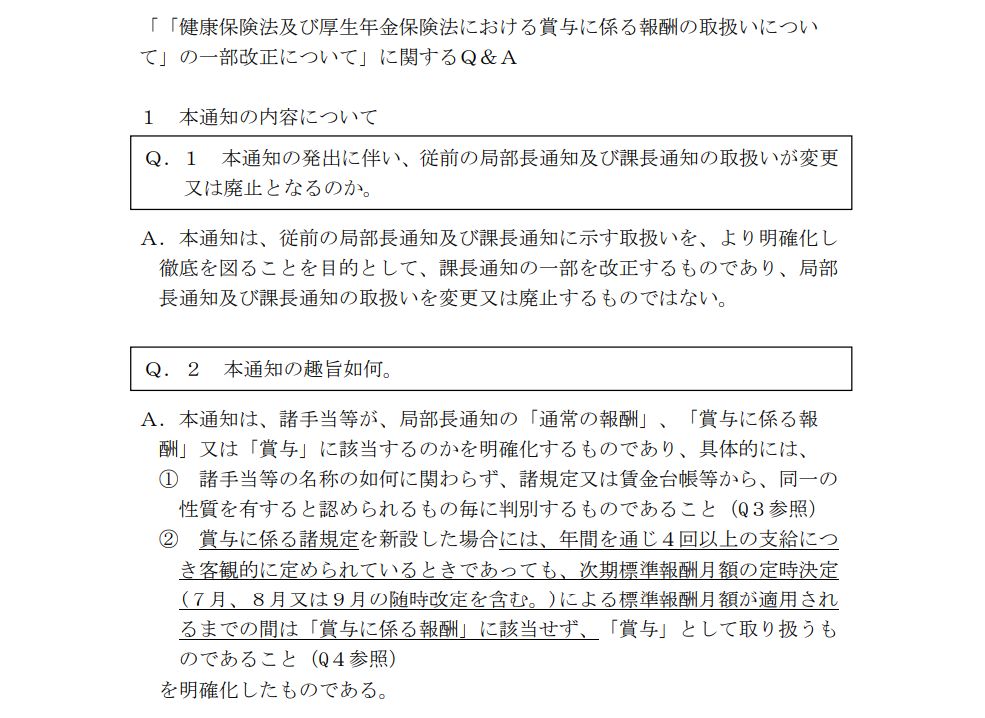

今回、厚生労働省から発行されていた事務連絡が改正され、賞与にかかる諸規定を新設した場合の取り扱いが明確に示されました。概要は以下の通りです。

[改正点概要]

毎年7月2日以降に、賞与にかかる諸規定を新設した場合には、年間を通じ4回以上の支給につき客観的に定められているときであっても、次期標準報酬月額の定時決定(7月、8月または9月の随時改定を含む)による標準報酬月額が適用されるまでの間は「賞与」として賞与支払届の対象となる。

この事務連絡の改正は、平成30年に示された事務連絡の内容を明確化するためのものであり、従来の取り扱いが変更されたものではありません。改正内容および報酬・賞与の区分の全体に関しては以下より確認することができます。

↓「「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」の一部改正について」にかかる留意点について

https://www.nenkin.go.jp/oshirase/taisetu/2023/202306/061302.html

![]() 参考リンク

参考リンク

日本年金機構「【事業主の皆さまへ】報酬・賞与の区分が明確化されます」

https://www.nenkin.go.jp/oshirase/taisetu/2023/202306/061302.html

(宮武貴美)