厚生労働省のモデル就業規則 2023年7月版に改訂

厚生労働省のホームページではモデル就業規則が公開されていますが、その内容は法令改正や政策の方向性に応じて定期的に見直しが行われています。

今回、2023年7月版として改訂されたもの厚生労働省から公開されました。その内容は退職金に係る部分であり、以下の通り、退職金の支給の前提として記載できるようになっていた勤続年数について削除されました。

■改訂前

(退職金の支給)

第52条 勤続 年以上の労働者が退職し又は解雇されたときは、この章に定めるところにより退職金を支給する。ただし、自己都合による退職者で、勤続 年未満の者には退職金を支給しない。また、第65条第2項により懲戒解雇された者には、退職金の全部又は一部を支給しないことがある。

2 継続雇用制度の対象者については、定年時に退職金を支給することとし、その後の再雇用については退職金を支給しない。

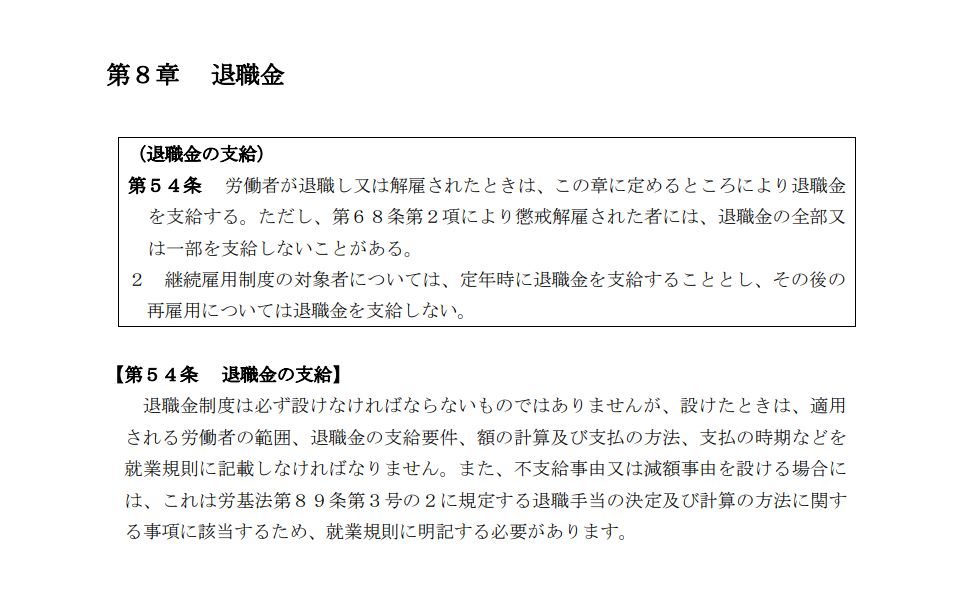

■改訂後

(退職金の支給)

第54条 労働者が退職し又は解雇されたときは、この章に定めるところにより退職金を支給する。ただし、第68条第2項により懲戒解雇された者には、退職金の全部又は一部を支給しないことがある。

2 継続雇用制度の対象者については、定年時に退職金を支給することとし、その後の再雇用については退職金を支給しない。

改訂前に公表されている「新しい資本主義のグランドデザイン及び実行計画2023改訂版」では、「成長分野への労働移動の円滑化」として以下の指摘をしており、この指摘に対応する改訂だと思われます。

③自己都合退職に対する障壁の除去

民間企業の例でも、一部の企業の自己都合退職の場合の退職金の減額、勤続年数・年齢が一定基準以下であれば退職金を不支給、といった労働慣行の見直しが必要になり得る。

その背景の一つに、厚生労働省が定める「モデル就業規則」において、退職金の勤続年数による制限、自己都合退職者に対する会社都合退職者と異なる取扱いが例示されていることが影響しているとの指摘があることから、このモデル就業規則を改正する。

また、骨太の方針2023年では、「成長分野への労働移動の円滑化」に伴い、以下のような対応を進めることを示していました。これに関する対応でもあるのでしょう。

自己都合退職の場合の退職金の減額といった労働慣行の見直しに向けた「モデル就業規則」の改正や退職所得課税制度の見直しを行う。

退職金の制度設計は、各企業の任意となっているところですが、世間の流れとしてこのようなことがあることは理解しておくとよいでしょう。

↓2023年7月版に改訂された厚生労働省のモデル就業規則はこちらから

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/model/index.html

![]() 参考リンク

参考リンク

内閣官房「新しい資本主義のグランドデザイン及び実行計画2023改訂版・成長戦略等のフォローアップ」

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/index.html#2023_head

内閣府「経済財政運営と改革の基本方針2023」

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2023/decision0616.html

(宮武貴美)