住民税の定額減税は6月の特別徴収せず、7月からは11分の1の額を給与から控除

現在、国会審議中の税制改正法案に盛り込まれている定額減税は、1人につき所得税3万円、住民税1万円が減税されるというものです。

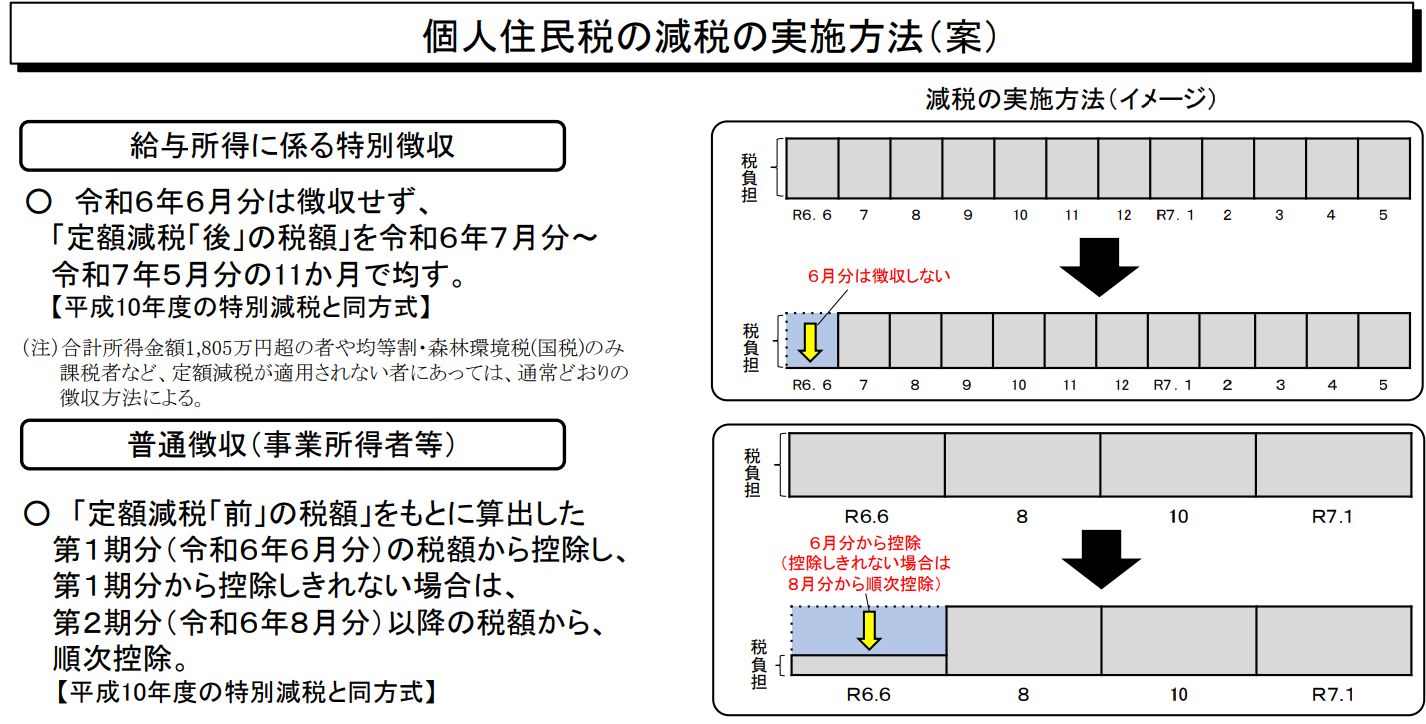

所得税は、これまでも取り上げてきたように、6月分の給与計算から対応が必要になります。一方の従業員が納付する個人住民税について、給与から控除する特別徴収を行っている場合、2024年6月に給与を支払う際は特別徴収を行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を2024年7月から2025年5月まで、それぞれの給与を支払う際に毎月控除する予定になっています。

市区町村からは、2024年度分の給与所得に係る個人住民税の特別徴収税額通知(納税義務者用)に、控除した額等が記載されて送られる予定です。また、会社は、2024年分の給与支払報告書の摘要の欄に所得税額から控除した額等を記載することになる予定です。

総務省からは、市区町村向けに「令和6年度地方税制改正・地方税務行政の運営に当たっての留意事項等について」が発出され、「個人住民税の定額減税(案)に係るQ&A集(第1版)」が公開されています。

給与計算に携わられる方は、内容を確認をしておくとよいでしょう。

【LCGでは定額減税に関するセミナーを開催します】

「6月からの給与計算に影響が出る定額減税の仕組みとその他人事労務が関連する税制改正」

3月26日(火)10:00~11:00(zoomウェビナー)

講師:鈴木里果税理士事務所 税理士 鈴木里果氏

https://lcgjapan.com/seminar/sr-suzuki20240326/

関連記事

関連記事

2024年2月7日「6月給与計算から対応が必要となる所得税の定額減税Q&Aが公開」

https://roumu.com/archives/120815.html

2024年2月1日「6月からの給与計算の所得税にかかる定額減税 パンフレット公開」

https://roumu.com/archives/120722.html

2024年1月31日「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

https://roumu.com/archives/120725.html

2024年1月22日「6月支給分以降の給与計算への影響大!所得税の定額減税の概要公開」

https://roumu.com/archives/120610.html

![]() 参考リンク

参考リンク

総務省「令和6年度地方税制改正・地方税務行政の運営に当たっての留意事項等について」

https://www.soumu.go.jp/main_content/000923753.pdf

総務省「個人住民税の定額減税(案)に係るQ&A集(第1版)」

https://www.soumu.go.jp/main_content/000926356.pdf

(宮武貴美)