2027年1月以降 税務署への源泉徴収票は提出不要に

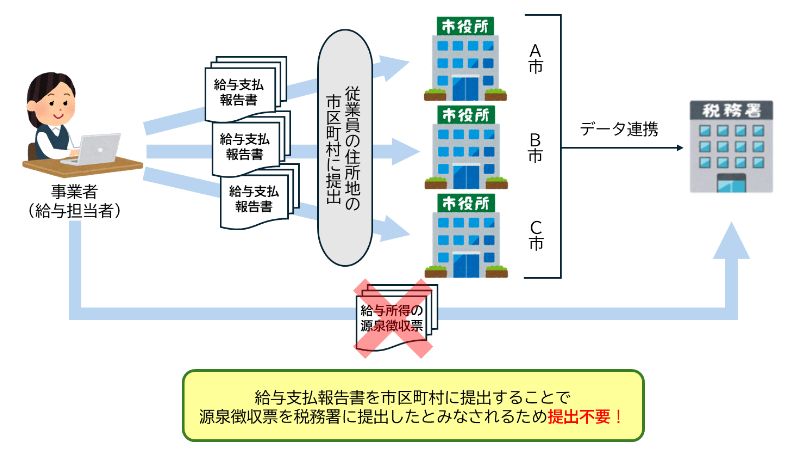

従業員に給与や賞与を支給したときには、前年分に支払った給与額等を、給与支払報告書として従業員が住む市区町村に提出するほか、源泉徴収票を所轄税務署にも提出する必要があります。

この取扱いについて、2027年1月1日以後、市区町村に給与支払報告書を提出した場合には、税務署長に「給与所得の源泉徴収票」を提出したものとみなされる制度がスタートします。そのため、税務署提出用の「給与所得の源泉徴収票」を作成し、提出する必要がなくなります。従業員へ交付する源泉徴収票は、引き続き、すべての受給者に対して作成・交付を行う必要がありますのでご注意ください。

なお、「源泉徴収票(給与所得・公的年金等)のみなし提出の特例に関するQ&A (令和8年4月)」が公開されており、「令和8年の途中で退職した従業員に係る給与所得の源泉徴収票は、源泉徴収票のみなし提出の特例の対象となる「令和9年1月1日以後に提出すべきもの」に含まれますか。」といった全16の問に回答する形で疑問に感じやすい内容が取り上げられています。

![]() 参考リンク

参考リンク

国税庁「源泉徴収票のみなし提出の特例 特設ページ」

https://www.nta.go.jp/users/gensen/hotei/index/minashi.htm

国税庁「源泉徴収票(給与所得・公的年金等)のみなし提出の特例に関するQ&A (令和8年4月)」

https://www.nta.go.jp/users/gensen/hotei/index/pdf/0026004-098.pdf

(宮武貴美)