税制調査会が提示した雇用促進税制の概要

税制調査会は昨日(11月18日)、第11回会合において、雇用を一定以上増やし、給与等支払額を増加させた企業に対して法人税を優遇する雇用促進税制の素案を提示しました。早速資料が公開されましたので、その概要についてお伝えしましょう。

税制調査会は昨日(11月18日)、第11回会合において、雇用を一定以上増やし、給与等支払額を増加させた企業に対して法人税を優遇する雇用促進税制の素案を提示しました。早速資料が公開されましたので、その概要についてお伝えしましょう。

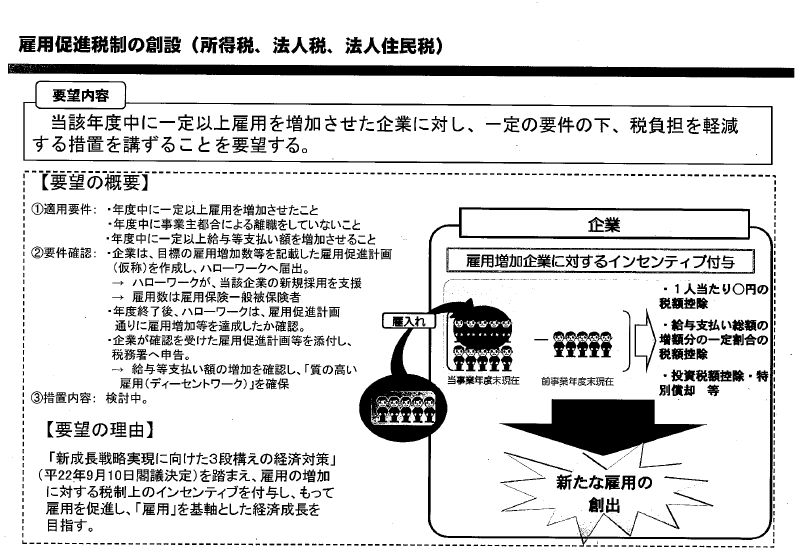

適用要件

適用要件・年度中に一定以上雇用を増加させたこと

・年度中に事業主都合による離職をしていないこと

・年度中に一定以上給与等支払額を増加させること

要件確認

要件確認

・企業は目標の雇用増加数等を記載した雇用促進計画(仮称)を作成し、ハローワークへ届出。

→ハローワークが当該企業の新規採用を支援

→雇用数は雇用保険一般被保険者

・年度終了後、ハローワークは雇用促進計画通りに雇用増加等を達成したか確認。

・企業が確認を受けた雇用促進計画等を添付し、税務署へ申告。

→給与等支払額の増加を確認し「質の高い雇用」を確保

措置内容

措置内容

・今後検討とされているが、資料の中では以下の3つの例が明記されている。

(1)1人当たり○円の税額控除

(2)給与支払い総額の増額分の一定割合の税額控除

(3)投資税制控除・特別償却 など

今回の雇用促進税制は、雇用の受け皿となる成長企業を支援し、雇用を拡大することで消費を刺激し、成長に繋がる好循環を実現することを狙っています。既存の助成金は就職困難者等の支援や厳しい状況下での雇用維持が中心となっていますが、税制においては成長企業の雇用拡大支援として、助成金との役割分担を想定しているようです。企業においては注目の提言であるのは間違いありませんので、今後もその動向には注視していきたいものです。

参考リンク

参考リンク内閣府「平成22年度 第11回 税制調査会(11月18日)資料一覧」

http://www.cao.go.jp/zei-cho/gijiroku/22zen11kai.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。