順次施行されている年金確保支援法の概要

2011年8月4日に成立し、同10日に施行された国民年金及び企業年金等による高齢期における所得の確保を支援するための国民年金法等の一部を改正する法律(年金確保支援法)ですが、先日来、各改正事項が順次施行されていますので本日はその概要について取り上げることとしましょう。

2011年8月4日に成立し、同10日に施行された国民年金及び企業年金等による高齢期における所得の確保を支援するための国民年金法等の一部を改正する法律(年金確保支援法)ですが、先日来、各改正事項が順次施行されていますので本日はその概要について取り上げることとしましょう。

この法律は、将来の無年金・低年金の発生を防止し、国民の高齢期における所得の確保をより一層支援する観点から、国民年金保険料の納付可能期間を延長することや、企業型確定拠出年金における加入資格年齢の引上げや加入者の掛金拠出を可能とする等の措置を行うことを目的としています。以下ではそのポイントについて見ていきます。

国民年金法の一部改正

国民年金法の一部改正

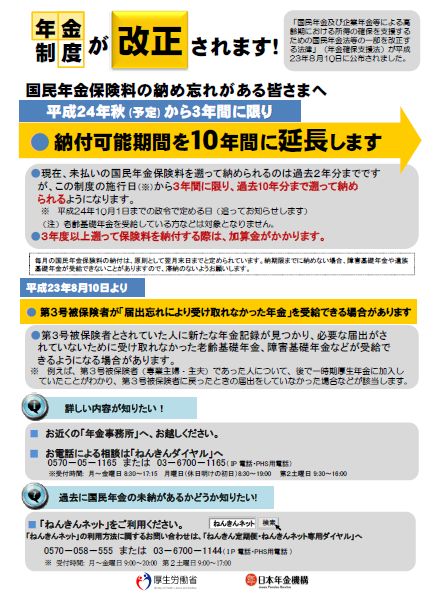

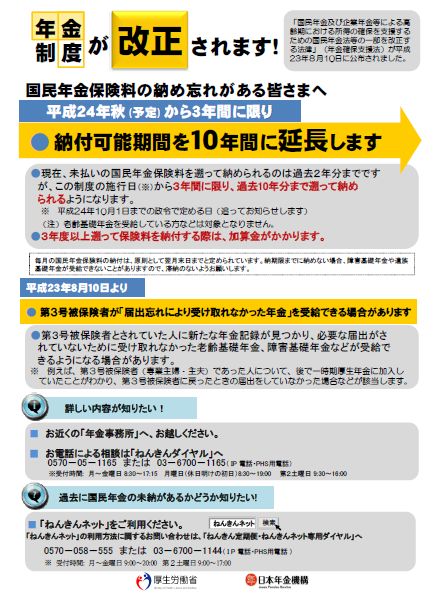

1.国民年金保険料の納付可能期間を延長(2年→10年)し、本人の希望により保険料を納付することで、その後の年金受給につなげることができるようにする(3年間の時限措置)(10月1日までに施行)

2.第3号被保険者期間に重複する第3号被保険者期間以外の期間が新たに判明し年金記録が訂正された場合等に、それに引き続く第3号被保険者期間を未届期間とする取扱いを改め、保険料納付済期間のままとして取り扱い、年金を支給することとする。(施行済)

3.国民年金の任意加入者(加入期間を増やすために60歳~65歳までの間に任意加入した者)について国民年金基金への加入を可能とし、受給額の充実を図る。(公布日から2年以内に施行)

確定拠出年金法の一部改正

確定拠出年金法の一部改正

1.加入資格年齢を引き上げ(60歳→65歳)、企業の雇用状況に応じた柔軟な制度運営を可能とする。(公布日から2年6ヶ月以内に施行)

2.従業員拠出(マッチング拠出)を可能とし所得控除の対象とすること、 事業主による従業員に対する継続的投資教育の実施義務を明文化することにより、老後所得の確保に向けた従業員の自主努力を支援する。(平成24年1月1日施行)

3.企業年金の未請求者対策を推進するため、住基ネットから加入者の住所情報の取得を可能とすることにより、住所不明者の解消を図る(他の企業年金制度等についても、同様の措置を講じる)など 、制度運営上の改善を図る。(施行済)

確定給付企業年金法の一部改正(施行済)

確定給付企業年金法の一部改正(施行済)

60歳~65歳で退職した者についても退職時の年金支給を可能とする。(現行は50~60歳で退職した者についての退職時の年金支給のみ認められている。)

厚生年金保険法の一部改正(施行済)

厚生年金保険法の一部改正(施行済)

近年の経済情勢を踏まえ、母体企業の経営悪化等に伴い、財政状況が悪化した企業年金に関して、措置を講ずる。厚生年金基金が解散する際に返還する代行部分に要する費用の額及び支払方法の特例を設ける。

まずは国民年金の納付期間の10年間への延長の影響が大きいと思われますが、実務的には確定拠出年金の制度整備項目が多く、継続教育の義務化などは同年金を採用している企業にとっては大きな負担となることが予想されます。また運用環境の悪化と円高により厚生年金基金は非常に厳しい局面を迎えています。この法律の施行により、基金の解散も促進されることになるかも知れません。

関連blog記事

関連blog記事

2011年9月13日「平成24年秋(予定)から3年間に限り、納付可能期間を10年間に延長します」

http://blog.livedoor.jp/leafletbank/archives/51130333.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。