厚労省が進める通勤手当を社会保険の報酬対象外とする等見直しの検討状況

現在、社会保険料の対象となる報酬については、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受け取るすべてのものをいう」と規定されており、通勤手当等の各種手当についても報酬と位置付け、保険料算定の基礎として取り扱われています。その一方で、所得税法における通勤手当は、1ヶ月10万円までは非課税所得とされており、その算定対象に違いがあります。このように報酬等の範囲が異なることについて検討を行い、必要に応じ所要の改正を行うため、厚生労働省では「社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会」(以下、「検討会」という)を平成24年9月11日に設置し、議論を開始しています。

現在、社会保険料の対象となる報酬については、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受け取るすべてのものをいう」と規定されており、通勤手当等の各種手当についても報酬と位置付け、保険料算定の基礎として取り扱われています。その一方で、所得税法における通勤手当は、1ヶ月10万円までは非課税所得とされており、その算定対象に違いがあります。このように報酬等の範囲が異なることについて検討を行い、必要に応じ所要の改正を行うため、厚生労働省では「社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会」(以下、「検討会」という)を平成24年9月11日に設置し、議論を開始しています。

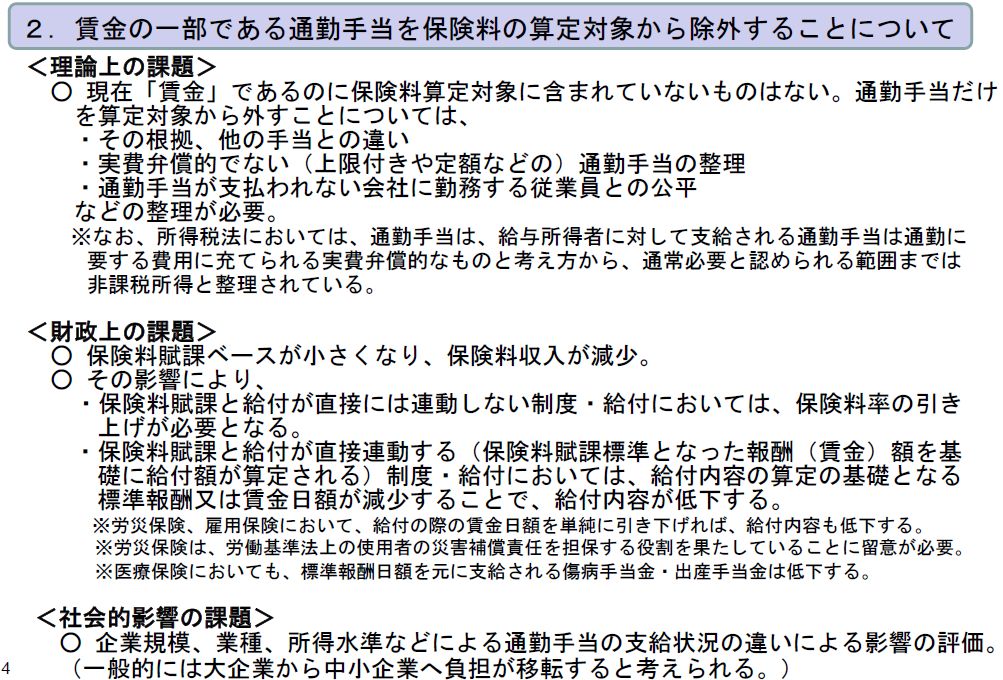

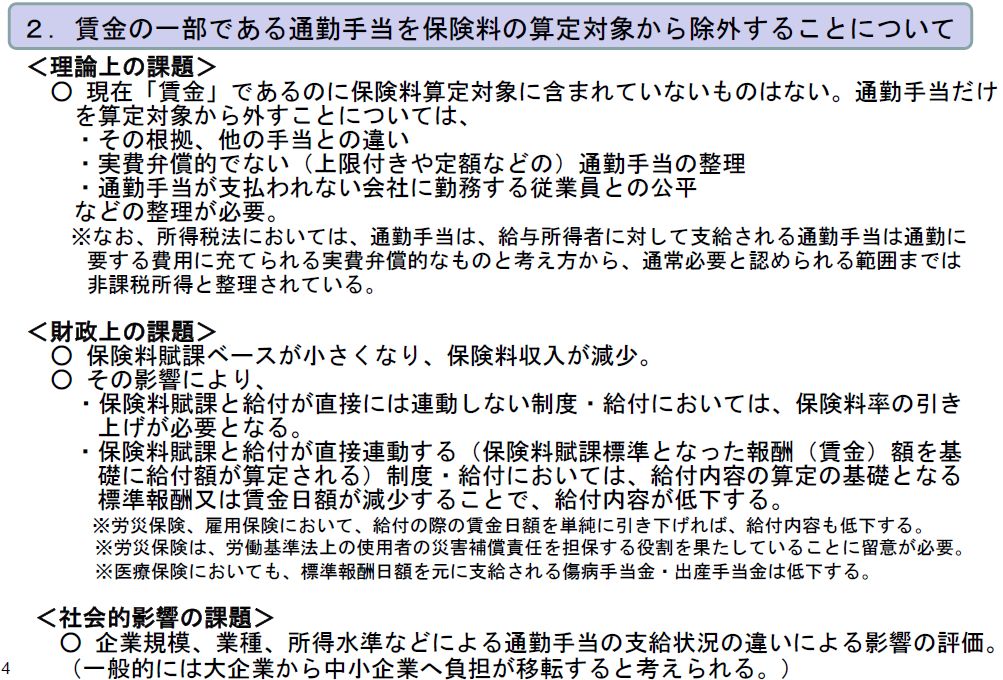

この検討会の資料を確認すると、以下の2点が検討されていることが分かります。 通勤手当の保険料の算定対象からの除外

通勤手当の保険料の算定対象からの除外

通勤手当については、1ヶ月10万円までは非課税所得であり、社会保険料は報酬の対象となっているが、今日、1ヶ月10万円かかる新幹線通勤も特別なことではなくなっている。そのような状況下で、通勤手当を社会保険料の賦課対象として続けていることが不合理ではないかという指摘が従来から国会などの場で行われてきたことから、取扱いを検討する必要がある。ただし、報酬の対象から外すことで、他手当との違いや、保険料収入が減少すること等を併せて考える必要がある。

現物給与に関する取扱いの変更

現物給与に関する取扱いの変更

現状、報酬等が通貨以外の現物(住居を与えている、食事を提供しているなど)で支払われている場合(現物給与)には、その価額をその地方の時価によって厚生労働大臣が定めることとされている。その現物給与の価額については、適用事業所の所在地の都道府県のものが適用される。このため、本社のみが社会保険の適用事業所となっている場合には、本社の所在地の現物給与の価額を適用することとなる。これを、生活実態に近い価額とする観点から勤務地(現に使用される事業所)の都道府県の現物給与の価額を適用することが案としてあげられる。

については現実的な問題も多く、今後、更なる議論が進められるかと思いますが、その一方で、については、来年1月に告示等の改正が行われ、来年4月1日施行というスケジュールの見通しも出てきています。今後、この検討会の行方にも注目をしていく必要がありそうです。

参考リンク

参考リンク

厚生労働省「第1回社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会資料」

http://www.mhlw.go.jp/stf/shingi/2r9852000002lwjb.html

厚生労働省「第2回社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会資料」

http://www.mhlw.go.jp/stf/shingi/2r9852000002lwz0.html

厚生労働省「第3回社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会資料」

http://www.mhlw.go.jp/stf/shingi/2r9852000002lx3a.html

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。