給与収入1,000万円超の人は平成29年分より所得税が増税に

先日、国税庁から「平成26年4月 源泉所得税の改正のあらまし」が公表されました。これは平成26年度の税制改正により、源泉所得税関係について改正されたものが主に掲載されています。今回は給与計算に影響が出る部分について取り上げることにしましょう。

先日、国税庁から「平成26年4月 源泉所得税の改正のあらまし」が公表されました。これは平成26年度の税制改正により、源泉所得税関係について改正されたものが主に掲載されています。今回は給与計算に影響が出る部分について取り上げることにしましょう。

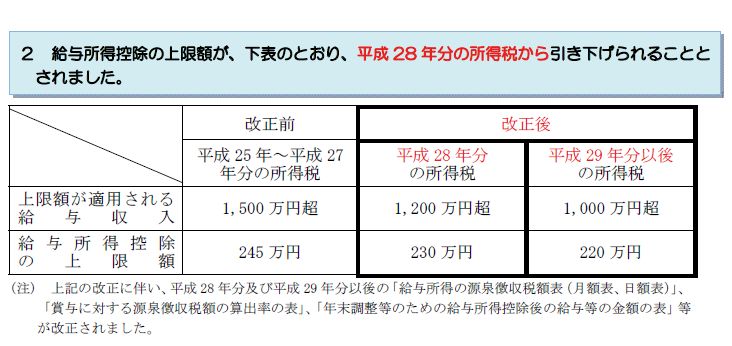

今回改正された事項の一つとして、給与所得控除の上限額の引き下げがあります。引き下げは2段階で行われ、平成28年分の所得税から給与収入1,200万円超の人について給与所得控除の上限額が230万円に、平成29年分以後の所得税から給与収入1,000万円超の人について給与所得控除の上限額が220万円に変更されます。現在は、給与収入1,500万円超の人について給与所得控除の上限額が245万円となっているため、この改正に伴い、給与収入1,000万円超1,500万円以下の人にとって、所得税増税となる可能性が高くなっています。

この改正に伴い、平成28年分および平成29年分以後の「給与所得の源泉徴収税額表(月額表、日額表)」、「賞与に対する源泉徴収税額の算出率の表」、「年末調整等のための給与所得控除後の給与等の金額の表」等が改正されましたので、給与計算・年末調整等で誤りのないように注意しましょう。

源泉所得税の改正のあらまし(平成26年4月)のダウンロードはこちらから

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/h26aramashi.pdf

参考リンク

参考リンク

国税庁「平成26年4月 源泉所得税の改正のあらまし」

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/h26aramashi.pdf

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。