今年の年末調整で調整が必要となるマイカー通勤者の通勤手当非課税範囲の拡大

2014年10月18日のブログ記事「【速報】マイカー通勤者の通勤手当非課税範囲が10月20日より拡大に」では、突然の発表に、多くの給与計算担当者が情報の収集と対応に追われたかと思います。

さて、この改正については、経過措置(※)が設けられており、原則として、平成26年4月1日以後に支払われるべき通勤手当について遡って適用されることになっています。したがって、発表前までに課税されていた通勤手当については、平成26年の年末調整において、調整することができることとなります。これについて国税庁が発表した資料により、その年末調整の具体的対応方法について説明します。

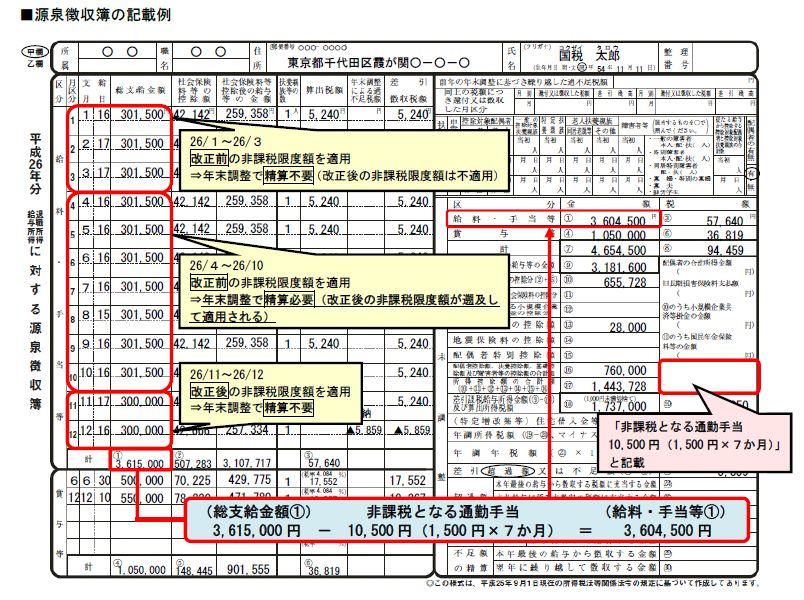

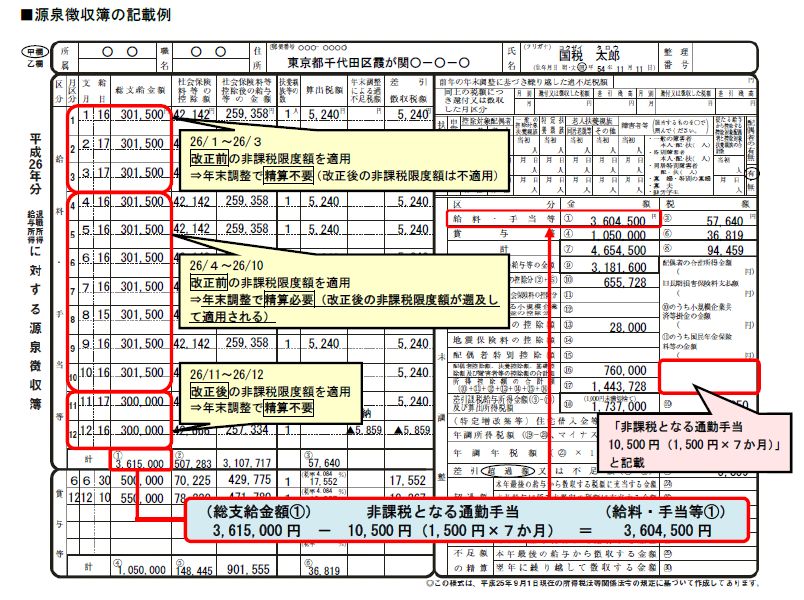

【課税済みのマイカー通勤手当を年末調整で調整する方法】 既に改正前の非課税規定を適用したところで所得税および復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税規定によって新たに非課税となった部分の金額を計算する。

既に改正前の非課税規定を適用したところで所得税および復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税規定によって新たに非課税となった部分の金額を計算する。 「平成26年分の給与所得・退職所得に対する源泉徴収簿」(以下、「源泉徴収簿」という。画像はクリックして拡大。)の「年末調整」欄の余白に「通勤手当の非課税分」と表示して、の計算根拠および今回の改正により新たに非課税となった部分の金額を記入する。

「平成26年分の給与所得・退職所得に対する源泉徴収簿」(以下、「源泉徴収簿」という。画像はクリックして拡大。)の「年末調整」欄の余白に「通勤手当の非課税分」と表示して、の計算根拠および今回の改正により新たに非課税となった部分の金額を記入する。 また、源泉徴収簿の「年末調整」欄の「給与・手当等①」欄には、「給与・手当等」欄の「総支給額」の「計①」欄の金額からの新たに非課税となった部分の金額を差し引いた後の金額を記入する。

また、源泉徴収簿の「年末調整」欄の「給与・手当等①」欄には、「給与・手当等」欄の「総支給額」の「計①」欄の金額からの新たに非課税となった部分の金額を差し引いた後の金額を記入する。 ~により、改正後の非課税規定によって新たに非課税となった部分の金額が、平成26年の給与総額から一括して差し引かれ、その差引後の給与の総額を基にして年末調整を行う。

~により、改正後の非課税規定によって新たに非課税となった部分の金額が、平成26年の給与総額から一括して差し引かれ、その差引後の給与の総額を基にして年末調整を行う。

以上のとおり、対象者については、今回の改正により年末調整前に総支給額の調整を行うという手間が発生します。特に非課税範囲が大きく広がる人にとっては、4月1日に遡って適用することで、所得税および復興特別所得税もかなり軽減されることになるかと思います。給与計算ソフトの対応等もあるかと思いますが、確実に実施していきたいものです。

明日は引き続き、平成26年中に退職した人の取扱いについて、取り上げることにしましょう。

※経過措置の内容(官報から抜粋)

(経過措置)

2 改正後の所得税法施行令(次項において「新令」という。)第二十条の二(非課税とされる通勤手当)の規定は、新通勤手当(平成二十六年四月一日以後に受けるべき通勤手当及びこれに類する手当をいい、同日前に受けるべきこれらの手当の差額として追給されるものを除く。同項において同じ。)について適用し、同日前に受けるべき改正前の所得税法施行令第二十条の二(非課税とされる通勤手当)に規定する通勤手当(同日以後に受けるべき当該通勤手当で同日前に受けるべきものの差額として追給されるものを含む。)については、なお従前の例による。

3 新通勤手当でこの政令の施行の日前に受けたものに係る所得税法第四編第二章第一節(給与所得に係る源泉徴収義務及び徴収税額)の規定の適用については、新令第二十条の二及び前項の規定にかかわらず、なお従前の例による。

関連blog記事

関連blog記事

2014年10月18日「【速報】マイカー通勤者の通勤手当非課税範囲が10月20日より拡大に」

https://roumu.com

/archives/52053070.html

参考リンク

参考リンク

国税庁「通勤手当の非課税限度額の引上げについて」

https://www.nta.go.jp/gensen/tsukin/index.htm

官報「所得税法施行令の一部を改正する政令」

https://kanpou.npb.go.jp/20141017/20141017h06396/20141017h063960007f.html

(宮武貴美 )

)

http://blog.livedoor.jp/miyataketakami/

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。