「退職後に支給される給与等の源泉徴収は?」一覧化された国税庁のタックスアンサー

そろそろ年末調整が本格化してくる時期です。国税庁では、「年末調整がよくわかるページ」を開設し、周知を強化しています。

そろそろ年末調整が本格化してくる時期です。国税庁では、「年末調整がよくわかるページ」を開設し、周知を強化しています。

これに関連し、各種、税金に関する疑義をまとめた国税庁のタックスアンサーについて、「タックスアンサーコード一覧」にリンク機能が追加されました。タックスアンサーの分類には、源泉所得税があり、さらに「給与と源泉徴収」や「特殊な給与」、「年末調整」等がまとめられています。

収録されている内容は様々ですが、例えば「退職後に支給される給与等の源泉徴収」として以下のような内容が記載されています。給与計算の処理で迷った場合に活用できるものですので、一度、確認してみてはいかがでしょうか。

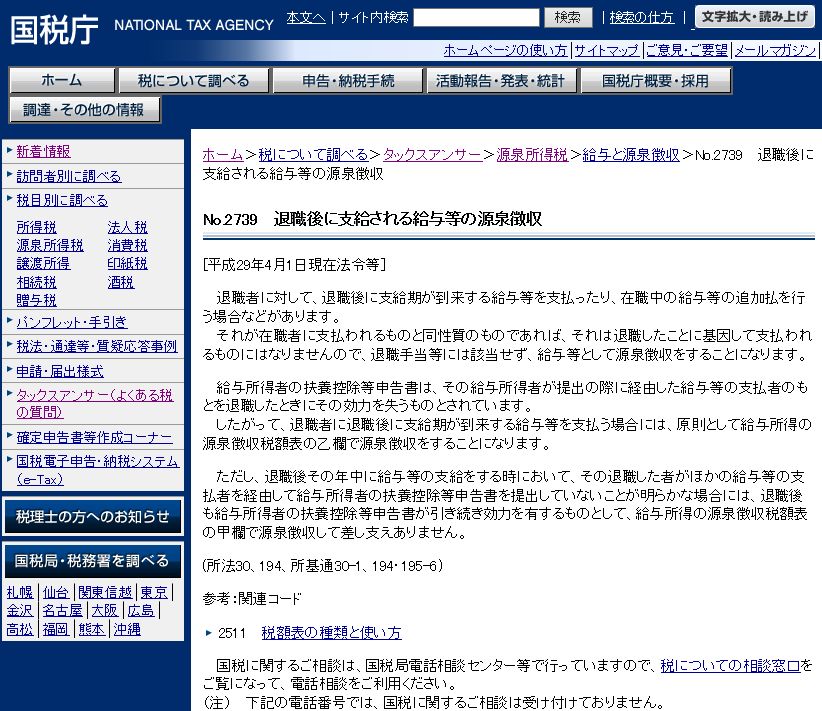

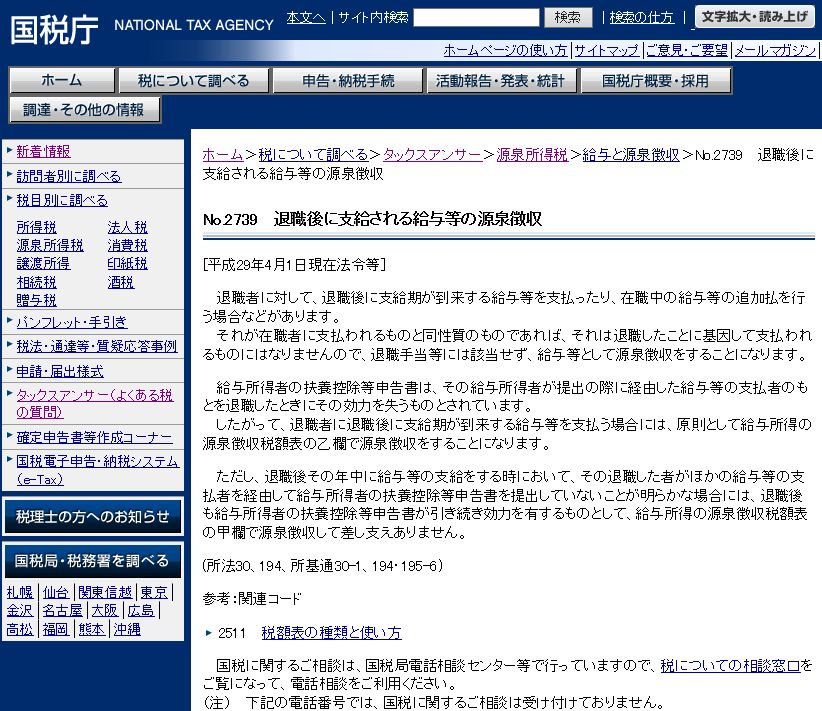

No.2739 退職後に支給される給与等の源泉徴収

退職者に対して、退職後に支給期が到来する給与等を支払ったり、在職中の給与等の追加払を行う場合などがあります。

それが在職者に支払われるものと同性質のものであれば、それは退職したことに基因して支払われるものにはなりませんので、退職手当等には該当せず、給与等として源泉徴収をすることになります。

給与所得者の扶養控除等申告書は、その給与所得者が提出の際に経由した給与等の支払者のもとを退職したときにその効力を失うものとされています。

したがって、退職者に退職後に支給期が到来する給与等を支払う場合には、原則として給与所得の源泉徴収税額表の乙欄で源泉徴収をすることになります。

ただし、退職後その年中に給与等の支給をする時において、その退職した者がほかの給与等の支払者を経由して給与所得者の扶養控除等申告書を提出していないことが明らかな場合には、退職後も給与所得者の扶養控除等申告書が引き続き効力を有するものとして、給与所得の源泉徴収税額表の甲欄で源泉徴収して差し支えありません。

※平成29年4月1日現在法令等

↓タックスアンサー「源泉所得税」はこちらから!

http://www.nta.go.jp/taxanswer/code/index.htm#code02

関連blog記事

関連blog記事

2017年11月8日「今年もオープンした平成29年の年末調整情報がすべて揃う国税庁のページ」

https://roumu.com

/archives/52140021.html

参考リンク

参考リンク

国税庁「タックスアンサーコード一覧」

http://www.nta.go.jp/taxanswer/code/index.htm

(宮武貴美 )

)

http://blog.livedoor.jp/miyataketakami/

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。