2014年4月1日から要件緩和される所得拡大促進税制

2013年4月17日のブログ記事「平成25年度からスタートした所得拡大促進税制」では、今春から始まった所得拡大促進税制について取りあげました。当初は平成25年度からは3年間の適用期間となっていましたが、2013年10月1日に適用年度が2018年3月31日まで延長され、その他の要件も緩和されました。緩和された要件は以下のとおりです。

2013年4月17日のブログ記事「平成25年度からスタートした所得拡大促進税制」では、今春から始まった所得拡大促進税制について取りあげました。当初は平成25年度からは3年間の適用期間となっていましたが、2013年10月1日に適用年度が2018年3月31日まで延長され、その他の要件も緩和されました。緩和された要件は以下のとおりです。

【緩和された要件】

1.適用年度を平成30年3月31日まで2年延長

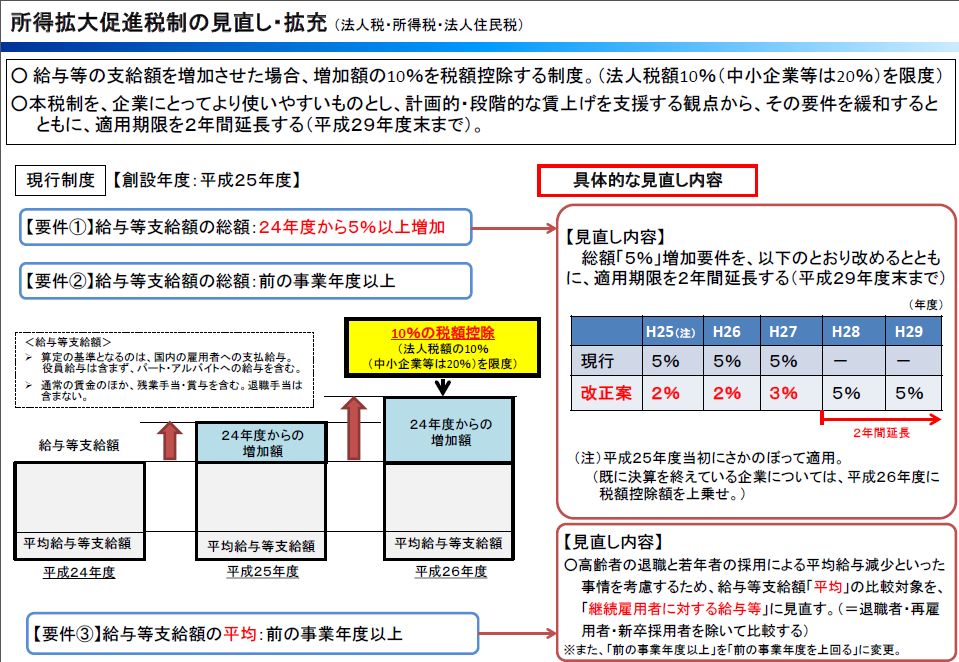

2.給与等支給増加率の要件を緩和

[現行]

雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が5%以上であること

[改正]

適用1~2年目については2%、3年目については3%、4~5年目については5%と段階的にする

3.平均給与等支給額の比較方法を変更

[現行]

日雇いのみを除いて計算

[改正]

継続雇用者に限定して新規採用者や退職者を除いた金額で比較できるように改正

要件に該当した場合には、支給増加額の10%(法人税額10%(中小企業等は20%)を限度)を法人税の税額控除として申請できることになっています。なお、詳細は今後発表されるようです。

関連blog記事

関連blog記事

2013年4月17日「平成25年度からスタートした所得拡大促進税制」

https://roumu.com

/archives/51988089.html

2013年4月8日「雇用促進税制税額控除が20万円から40万円に拡充」

https://roumu.com

/archives/51986772.html

参考リンク

参考リンク

経済産業省「従業員の所得を一定以上拡大したときに法人税が減税されます-所得拡大促進税制が始まりました-」

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.htm

(宮武貴美 )

)

http://blog.livedoor.jp/miyataketakami/

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。