通勤手当の非課税限度額の改正に伴い対応が必要な内容(国税庁の情報)

2025年11月19日に改正された所得税法施行令に伴い、マイカー・自転車通勤者の通勤手当の非課税限度額が引き上げられました。この改正は、2025年11月20日に施行され、2025年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されることになります。そのため、2025年に行う年末調整にも影響が出ることになります。

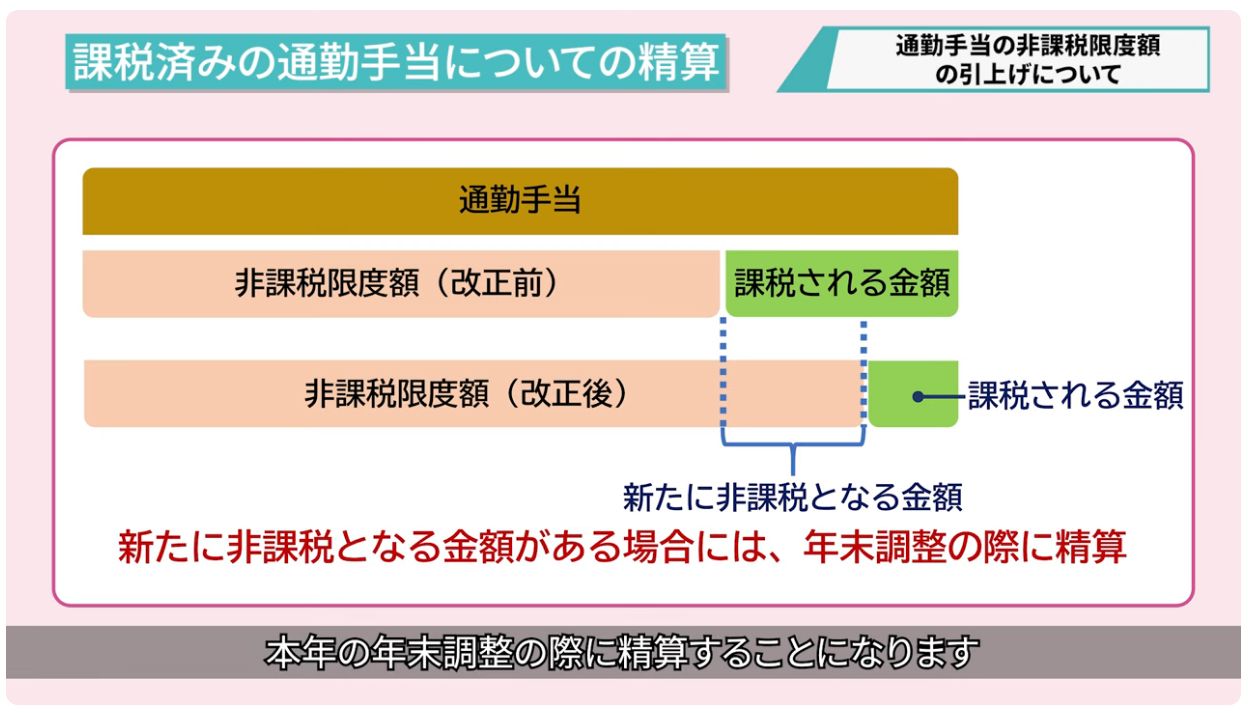

そこで、国税庁は、「通勤手当の非課税限度額の改正について」というページにて、改正内容を案内し、以下の資料で示しています。( 参考リンク参照)

参考リンク参照)

・通勤手当の非課税限度額の引上げについて

・年末調整で精算する際の源泉徴収簿の記載例

・通勤手当の非課税限度額の引上げに関するQ&A

また、改正内容や遡及適用する場合の考え方について、約6分半の動画にまとめ案内をしています。

既に年末調整の処理が進んでいる会社も多くあるかと思いますが、内容を把握して、必要に応じ、従業員から資料を回収して年末調整の処理を進める必要があります。

関連記事

関連記事

2025年11月19日「正式決定!2025年4月に遡って変更となる通勤手当の非課税限度額」

https://roumu.com/archives/129381.html

2025年9月3日「影響大!2025年4月に遡及適用が見込まれる通勤手当の非課税限度額の変更」

https://roumu.com/archives/128679.html

参考リンク

国税庁「通勤手当の非課税限度額の改正について」

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

(宮武貴美)