法人代表者の被保険者資格に関する取り扱い等が記載された日本年金機構の疑義照会回答が公開に

厚生年金保険をはじめとした社会保険の取扱いは、法令や通達等により定められていますが、実務を進める上では、その判断に迷うことが少なくありません。これに関し、2011年7月12日のブログ記事「社会保険の実務上の取扱い詳細が分かる日本年金機構の疑義照会回答」で日本年金機構から出された疑義照会回答の7月公表分を案内をしましたが、先日、10月公表分についても公開されました。今回はこの中から実務上よく質問を受けるであろう法人の代表者の被保険者資格に関する取り扱いについて取り上げたいと思います。

厚生年金保険をはじめとした社会保険の取扱いは、法令や通達等により定められていますが、実務を進める上では、その判断に迷うことが少なくありません。これに関し、2011年7月12日のブログ記事「社会保険の実務上の取扱い詳細が分かる日本年金機構の疑義照会回答」で日本年金機構から出された疑義照会回答の7月公表分を案内をしましたが、先日、10月公表分についても公開されました。今回はこの中から実務上よく質問を受けるであろう法人の代表者の被保険者資格に関する取り扱いについて取り上げたいと思います。

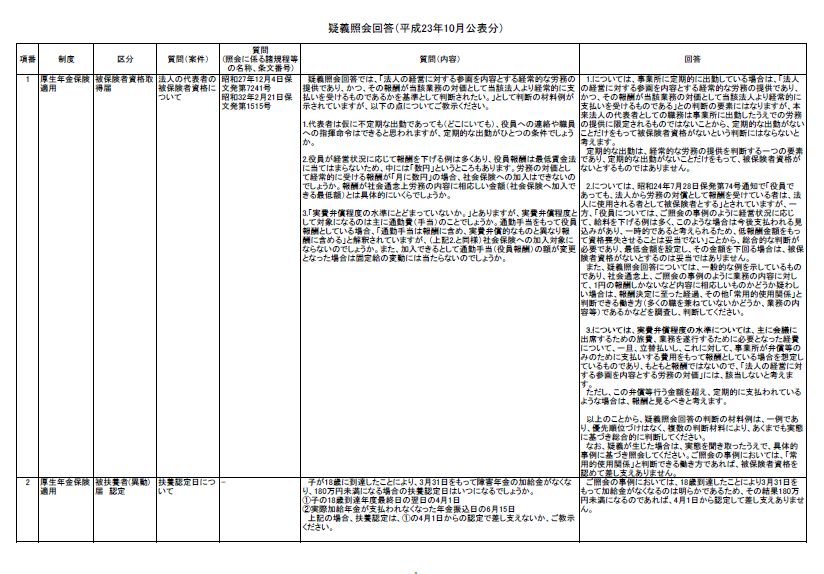

[質問(内容)]

疑義照会回答では、「法人の経営に対する参画を内容とする経常的な労務の提供であり、かつ、その報酬が当該業務の対価として当該法人より経常的に支払いを受けるものであるかを基準として判断されたい。」として判断の材料が示されていますが、以下の点についてご教示ください。

1.代表者は仮に不定期な出勤であっても(どこにいても)、役員への連絡や職員への指揮命令はできると思われますが、定期的な出勤がひとつの条件でしょうか。

2.役員が経営状況に応じて報酬を下げる例は多くあり、役員報酬は最低賃金法

に当てはまらないため、中には「数円」というところもあります。労務の対価として経常的に受ける報酬が「月に数円」の場合、社会保険への加入はできないのでしょうか。報酬が社会通念上労務の内容に相応しい金額(社会保険へ加入できる最低額)とは具体的にいくらでしょうか。

3.「実費弁償程度の水準にとどまっていないか。」とありますが、実費弁償程度として対象になるのは主に通勤費(手当)のことでしょうか。通勤手当をもって役員報酬としている場合、「通勤手当は報酬に含め、実費弁償的なものと異なり報酬に含める」と解釈されていますが、(上記2.と同様)社会保険への加入対象にならないのでしょうか。また、加入できるとして通勤手当(役員報酬)の額が変更となった場合は固定給の変動には当たらないのでしょうか。

[回答]

1.については、事業所に定期的に出勤している場合は、「法人の経営に対する参画を内容とする経常的な労務の提供であり、かつ、その報酬が当該業務の対価として当該法人より経常的に支払いを受けるものである」との判断の要素にはなりますが、本来法人の代表者としての職務は事業所に出勤したうえでの労務の提供に限定されるものではないことから、定期的な出勤がないことだけをもって被保険者資格がないという判断にはならないと考えます。

定期的な出勤は、経常的な労務の提供を判断する一つの要素であり、定期的な出勤がないことだけをもって、被保険者資格がないとするものではありません。

2.については、昭和24年7月28日保発第74号通知で「役員であっても、法人から労務の対償として報酬を受けている者は、法人に使用される者として被保険者とする」とされていますが、一方、「役員については、ご照会の事例のように経営状況に応じて、給料を下げる例は多く、このような場合は今後支払われる見込みがあり、一時的であると考えられるため、低報酬金額をもって資格喪失させることは妥当でない」ことから、総合的な判断が必要であり、最低金額を設定し、その金額を下回る場合は、被保険者資格がないとするのは妥当ではありません。

また、疑義照会回答については、一般的な例を示しているものであり、社会通念上、ご照会の事例のように業務の内容に対して、1円の報酬しかないなど内容に相応しいものかどうか疑わしい場合は、報酬決定に至った経過、その他「常用的使用関係」と判断できる働き方(多くの職を兼ねていないかどうか、業務の内容等)であるかなどを調査し、判断してください。

3.については実費弁償程度の水準については主に会議に出席するための旅費、業務を遂行するために必要となった経費について、一旦、立替払いし、これに対して、事業所が弁償等のみのために支払いする費用をもって報酬としている場合を想定しているものであり、もともと報酬ではないので、「法人の経営に対する参画を内容とする労務の対価」には、該当しないと考えます。

ただし、この弁償等行う金額を超え、定期的に支払われているような場合は、報酬と見るべきと考えます。

以上のことから、疑義照会回答の判断の材料例は、一例であり、優先順位づけはなく、複数の判断材料により、あくまでも実態に基づき総合的に判断してください。

なお、疑義が生じた場合は、実態を聞き取ったうえで、具体的事例に基づき照会してください。ご照会の事例においては、「常用的使用関係」と判断できる働き方であれば、被保険者資格を認めて差し支えありません。

役員の被保険者資格については、疑義が生じることも多く、また、リーマンショック以来、報酬の減額を行なうという相談も多く寄せられていたことから参考となる一定の判断基準が公開されたと言えるでしょう。ただ、回答にもあるように総合的に判断することになるケースもあるため、実際に該当するケースでは情報を集めて管轄の年金事務所に相談しながら慎重に判断を進める必要があるのではないかと思います。

日本年金機構の「主な疑義照会と回答について」はこちら

http://www.nenkin.go.jp/new/gigisyokai/index.html

関連blog記事

関連blog記事

2011年7月12日「社会保険の実務上の取扱い詳細が分かる日本年金機構の疑義照会回答」

https://roumu.com

/archives/51859760.html

2011年7月8日「社会保険算定基礎に関する各種ファイル等がダウンロードできる情報提供ページ」

https://roumu.com

/archives/51857927.html

参考リンク

参考リンク

日本年金機構「主な疑義照会と回答について」

http://www.nenkin.go.jp/new/gigisyokai/index.html

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。