厚生労働省から発表された雇用促進税制のQ&A

2011年7月27日のブログ記事「従業員数増加1人当たり20万円の税額控除が受けられる雇用促進税制がスタート」で取り上げたとおり、今年度より雇用を増やす企業に税制上の優遇を行う雇用促進税制が創設・拡充されました。

2011年7月27日のブログ記事「従業員数増加1人当たり20万円の税額控除が受けられる雇用促進税制がスタート」で取り上げたとおり、今年度より雇用を増やす企業に税制上の優遇を行う雇用促進税制が創設・拡充されました。 これに関しては、平成23年4月1日から8月31日までの間に事業年度を開始した事業主に対する提出期限の特例も設けられ、計画作成の際には多くの質問がハローワークや労働局に寄せられたようです。これに対し、先日厚生労働省から「雇用促進税制に関するQ&A」が発表されました。このQ&Aでは、「雇用促進税制について」と「雇用促進計画について」の二つに分類され、以下のような内容が質問に対し回答されています。計画作成の際に役立つ内容となっていますので、提出を考えている方はダウンロードの上、ご利用ください。

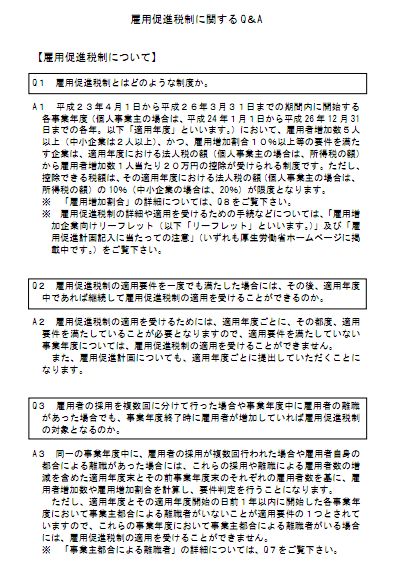

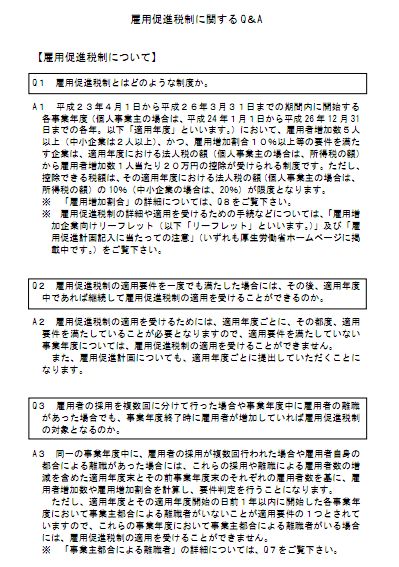

【雇用促進税制について】

Q1 雇用促進税制とはどのような制度か。

Q2 雇用促進税制の適用要件を一度でも満たした場合には、その後、適用年度中であれば継続して雇用促進税制の適用を受けることができるのか。

Q3 雇用者の採用を複数回に分けて行った場合や事業年度中に雇用者の離職があった場合でも、事業年度終了時に雇用者が増加していれば雇用促進税制の対象となるのか。

Q4 白色申告書を提出している場合であっても雇用促進税制の適用を受けることができるのか。

Q5 雇用者にはどのような者が含まれるのか。ハローワークを活用して雇い入れた者のみが対象となるのか。

Q5-11 外国人技能実習生や短時間労働者であっても、雇用保険一般被保険者であれば、雇用者に該当するのか。

Q6 中小企業に該当する法人や個人事業主の範囲はどのようになっているのか。

Q7 雇用促進税制の適用を受けるためには、適用年度とその適用年度開始の日前1年以内に開始した各事業年度に、「事業主都合による離職者」がいないことが要件の一つとされているが、「事業主都合による離職」とは、具体的にどのような理由による離職を指すのか。

Q8 「雇用増加割合が10%以上であること」という要件は、具体的にどのように判定するのか。

Q9-1 「給与等支給額が比較給与等支給額以上であること」という要件における比較給与等支給額とは、どのように計算するのか。

Q9-2 事業年度の中途において雇用者自身の都合による離職があった場合、給与等支給額はどのように計算するのか。

Q10 適用年度の前事業年度末日に雇用者がいない場合には、雇用増加割合が算出できないため、適用年度において雇用促進税制の適用を受けることはできないのか。

Q11 新設法人や新たに事業を開始した個人事業主は、いつから雇用促進税制の適用を受けることができるのか。

Q12 法人が適用年度において決算期変更を行った場合には、いつの事業年度から雇用促進税制を適用することができるのか。

(例)3月決算の法人が、平成23年10月1日から、9月決算に変更した場合

Q13 雇い入れ助成金などと雇用促進税制を同一年度で併用することはできるのか。

【雇用促進計画について】

Q1 雇用促進計画はどこのハローワークに提出するのか。また、郵送で提出することはできるのか。

Q2 雇用促進税制の適用に際して、雇用促進計画を提出できるのは1回だけか。

Q3 個人事業主の場合には、雇用促進計画の計画期間はどのようになるのか。

Q4 平成23年4月1日から8月31日までに事業年度を開始する場合は

10月31日までに雇用促進計画を提出することとなっているが、「雇用促進計画-1」の計画期間の日付はどのように記載すればいいのか。

Q5 適用年度の開始の日に新規採用した者は、適用年度における雇用者増加数に含めることができるのか。

(例)平成23年4月1日が事業年度の開始の日である場合、同日付けで新規採用をした者

Q6 役員の親族などの特殊関係者など、雇用者から除かれる者が雇用保険一般被保険者に該当する場合、雇用促進計画‐1への記載はどのようにするのか。

Q7 既に採用済みの者についても雇用促進計画-2へ記載するのか。

Q8 事業年度終了日に離職した者がいた場合は、計画終了時の一般被保険者数に含めるのか。

Q9 雇用促進計画期間中に個人事業主から法人になった場合、どのような手続きが必要となるのか。

Q10 計画期間中に組織再編が行われた場合はどのように取り扱うのか。

Q&Aのダウンロードはこちら

Q&Aのダウンロードはこちら  関連blog記事

関連blog記事

2011年7月27日「従業員数増加1人当たり20万円の税額控除が受けられる雇用促進税制がスタート」

https://roumu.com

/archives/51863111.html

/archives/51863111.html

参考リンク

参考リンク厚生労働省「雇用促進税制」

(宮武貴美 )

) 当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。  当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。