税制改正大綱で抜本的な見直し検討と記載された所得税の配偶者控除

先日、厚生労働省から「平成24年度厚生労働省関係税制改正について」が発表されました。これは、閣議決定された平成24年度税制改正大綱のうち厚生労働省関係部分について発表されたものですが、今日はその中でも配偶者控除の見直しについて取り上げておきましょう。

先日、厚生労働省から「平成24年度厚生労働省関係税制改正について」が発表されました。これは、閣議決定された平成24年度税制改正大綱のうち厚生労働省関係部分について発表されたものですが、今日はその中でも配偶者控除の見直しについて取り上げておきましょう。

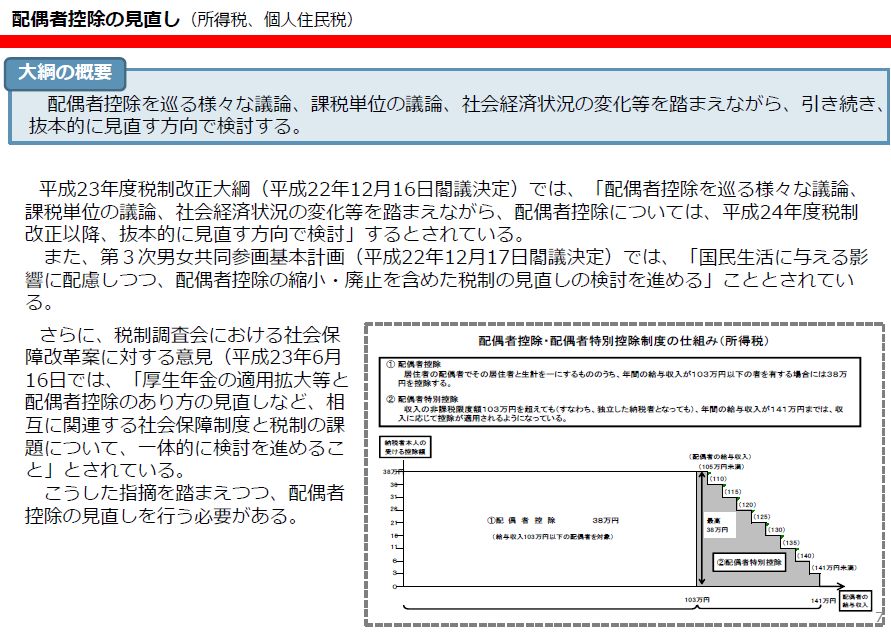

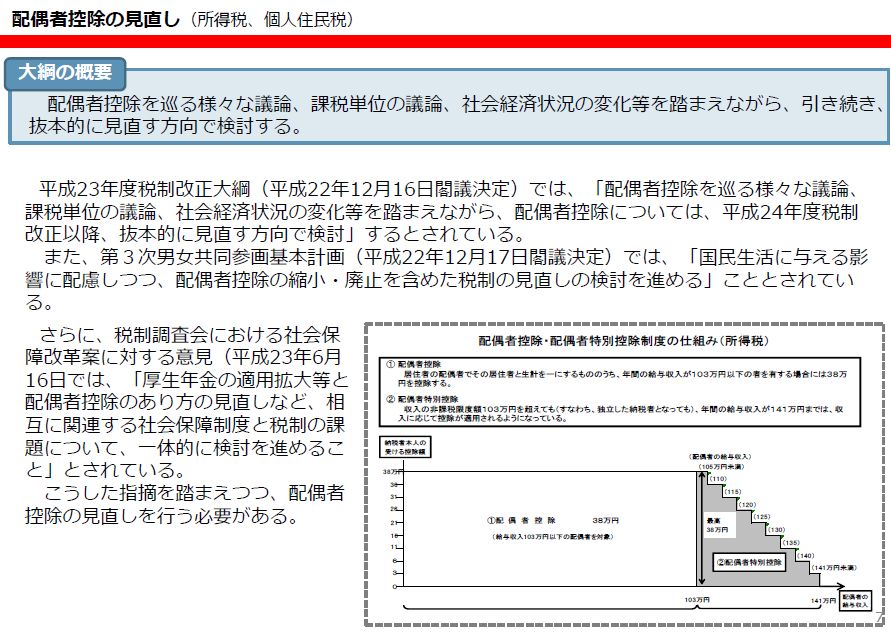

そもそも配偶者控除とは、配偶者の年間給与所収入が103万円以下の配偶者がいる者に対し、38万円の控除を認めるというものです。また、年間給与収入が103万円を超過している者であっても、年間給与収入が141万円以下である場合には、収入に応じた控除が受けらえるという配偶者特別控除も用意されています。

税制改正大綱では、この配偶者控除について、「配偶者控除を巡る様々な議論、課税単位の議論、社会経済状況の変化等を踏まえながら、引き続き、抜本的に見直す方向で検討する。」としています。現在、厚生労働省では、短時間労働者への社会保険適用の議論がされており、配偶者控除については、これらの改革も踏まえて見直しがされることになっています。

社会保険の適用対象外となっているパートタイマー等の短時間労働者は、その配偶者が配偶者控除の対象となっているケースも少なくなく、急激に一世帯の社会保険料および税金の負担が多くならないように進めていくことが求められているのでしょう。

関連blog記事

関連blog記事

2010年12月22日「平成23年度税制改正大綱における人事労務管理に関連する主な事項」

https://roumu.com

/archives/51808777.html

参考リンク

参考リンク

厚生労働省「平成24年度厚生労働省関係税制改正について」

http://www.mhlw.go.jp/stf/houdou/2r9852000001xqzo.html

厚生労働省「短時間労働者への社会保険適用等に関する特別部会」

http://www.mhlw.go.jp/stf/shingi/2r98520000008f07.html#shingi27

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。