平成23年度税制改正大綱における人事労務管理に関連する主な事項

先週の木曜日(2010年12月16日)に税制改正大綱が閣議決定されましたが、この中には人事労務管理に関係する事項もいくつか含まれています。そこで本日は厚生労働省がまとめた資料の中から、平成23年度の税制改正大綱において企業の人事労務担当者が押さえておきたい主な事項について取り上げます。

先週の木曜日(2010年12月16日)に税制改正大綱が閣議決定されましたが、この中には人事労務管理に関係する事項もいくつか含まれています。そこで本日は厚生労働省がまとめた資料の中から、平成23年度の税制改正大綱において企業の人事労務担当者が押さえておきたい主な事項について取り上げます。

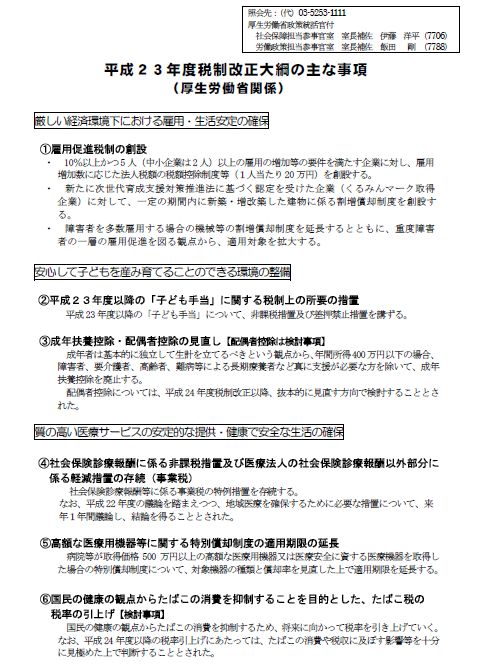

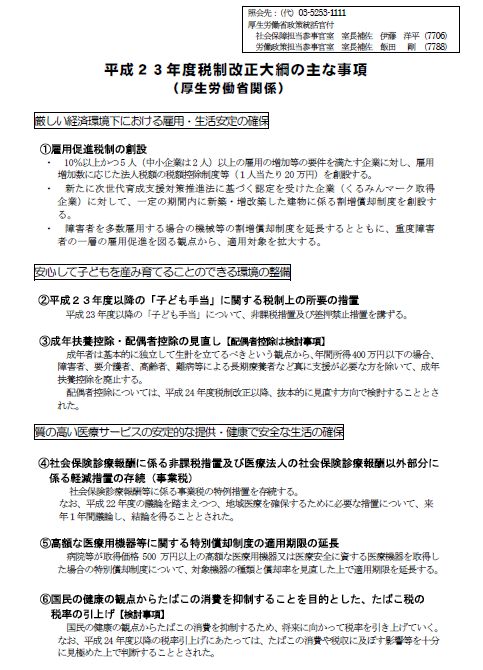

雇用促進税制の創設〔所得税、法人税、法人住民税〕

雇用促進税制の創設〔所得税、法人税、法人住民税〕

・10%以上かつ5人(中小企業は2人)以上の雇用の増加等の要件を満たす企業に対し、雇用増加数に応じた法人税額の税額控除制度等(1人当たり20万円)を創設する。

・新たに次世代育成支援対策推進法に基づく認定を受けた企業(くるみんマーク取得企業)に対して、一定の期間内に新築・増改築した建物に係る割増償却制度を創設する。

・障害者を多数雇用する場合の機械等の割増償却制度を3年延長するとともに、重度障害者の一層の雇用促進を図る観点から、適用対象を拡大する。

障害者を多数雇用する事業所に対する税制上の特例措置の延長〔固定資産税、不動産取得税〕

障害者を多数雇用する事業所に対する税制上の特例措置の延長〔固定資産税、不動産取得税〕

・障害者を多数雇用する場合の不動産取得税の減額措置および固定資産税の課税標準の特例措置について、その適用期限を2年延長する。

雇用保険法の改正に伴う税制上の所要の措置〔所得税、個人住民税等〕

雇用保険法の改正に伴う税制上の所要の措置〔所得税、個人住民税等〕

・雇用保険法の失業等給付について、税制上の措置が必要となる場合には、非課税措置および差押禁止措置を講ずる。

成年扶養控除・配偶者控除の見直し〔所得税、個人住民税〕

成年扶養控除・配偶者控除の見直し〔所得税、個人住民税〕

・成年者は基本的に独立して生計を立てるべきという観点から、年間所得400万円以下の場合、障害者、要介護者、高齢者、難病等による長期療養者など真に支援が必要な方を除いて、成年扶養控除を廃止する。

・配偶者控除については、平成24年度税制改正以降、抜本的に見直す方向で検討することとされた。

扶養控除見直し等に伴う国民健康保険税の所要の措置〔国民健康保険税〕

扶養控除見直し等に伴う国民健康保険税の所要の措置〔国民健康保険税〕

・国民健康保険税の所得割額の算定方式を旧ただし書方式に一本化することとされた(平成25年度分の国民健康保険税から適用)。

・また、国民健康保険税の基礎課税額に係る課税限度額を51万円(現行50万円)、後期高齢者支援金等課税額に係る課税限度額を14万円(現行13万円)、介護納付金課税額に係る課税限度額を12万円(現行10万円)に引き上げる。

事業主が存在しない等の理由によって企業年金等に移行できない適格退職年金に関する税制優遇措置の継続〔所得税、法人税、個人住民税、法人住民税〕

事業主が存在しない等の理由によって企業年金等に移行できない適格退職年金に関する税制優遇措置の継続〔所得税、法人税、個人住民税、法人住民税〕

・平成23年度末で廃止期限を迎える適格退職年金のうち、事業主が存在しない等の理由によって企業年金等に移行できないものについて、廃止期限後の平成24年度以降も現行の給付時等の税制優遇措置を継続する。なお、関係省庁において企業年金等へ移行していないものについて円滑な移行促進策を検討するなど、適格退職年金制度の廃止に向けた取組みを進める。

企業年金等の積立金に対する特別法人税の課税の停止措置の延長〔法人税、法人住民税〕

企業年金等の積立金に対する特別法人税の課税の停止措置の延長〔法人税、法人住民税〕

・企業年金等(厚生年金基金、確定拠出年金、確定給付企業年金、勤労者財産形成給付金及び勤労者財産形成基金)の積立金に対する特別法人税の課税の停止措置について3年延長する。

なお上記事項とは別に、平成22年12月14日に閣議決定された「社会保障改革の推進について」では、社会保障の安定・強化のための具体的な制度改革案とその必要財源の安定的確保と財政健全化を同時に達成するための税制改革について一体的に検討を進め、その実現に向けた工程表とあわせ、23年半ばまでに成案を得、国民的な合意を得た上でその実現を図ることが決定さています。今後、社会保障関連を中心に、人事労務管理に関連する事項については大きな見直しが予想されます。実務を行う上においても、こうした大きな流れについては把握しておきたいものです。

関連blog記事

関連blog記事

2010年12月16日「税制調査会PTが示した次世代法の認定企業に係る割増償却制度」

https://roumu.com

/archives/51807435.html

2010年12月13日「税制調査会より雇用促進税制等プロジェクトチームの最終取りまとめが公表」

https://roumu.com

/archives/51806684.html

2010年11月19日「税制調査会が提示した雇用促進税制の概要

https://roumu.com

/archives/51800328.html

参考リンク

参考リンク

厚生労働省「平成23年度厚生労働省関係税制改正について」

http://www.mhlw.go.jp/stf/houdou/2r9852000000yym4.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。