諭旨解雇時の退職金取扱い 全額支給は38.8%に止まる

2012年9月13日のブログ記事「売上金100万円使い込み 77.9%の企業が懲戒解雇を選択」では、財団法人労務行政研究所は「懲戒制度に関する実態調査」の中からモデルケース別の懲戒解雇処分適用内容について取り上げました。本日は同じ調査の中から、懲戒解雇および諭旨解雇時の退職金の取扱いについて見てみることにしましょう。

2012年9月13日のブログ記事「売上金100万円使い込み 77.9%の企業が懲戒解雇を選択」では、財団法人労務行政研究所は「懲戒制度に関する実態調査」の中からモデルケース別の懲戒解雇処分適用内容について取り上げました。本日は同じ調査の中から、懲戒解雇および諭旨解雇時の退職金の取扱いについて見てみることにしましょう。

懲戒解雇

懲戒解雇

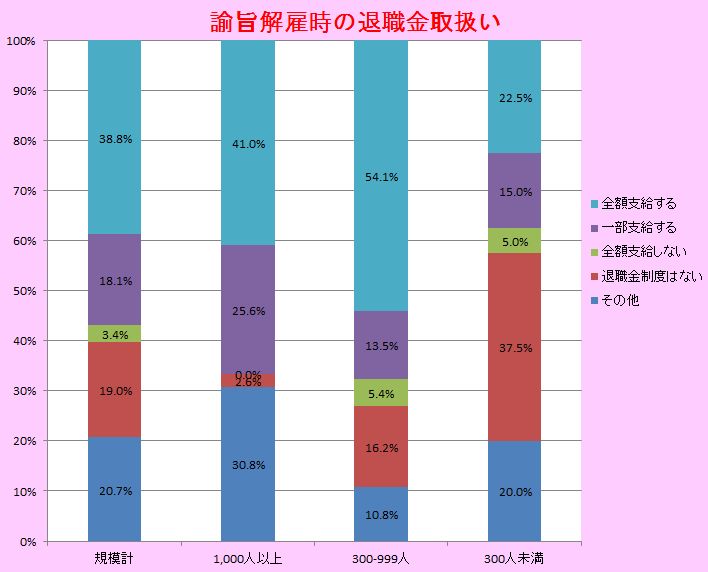

懲戒解雇の際の退職金の取り扱いは、69.3%が全額支給しないとしています。これには確定拠出年金を導入しており不支給取扱いができないケースなどは含まれておりません。逆に全額支給するはゼロ、そして一部支給も0.6%に止まっていることから、ほとんどの企業で全額支給しないという取扱いが行われているというのが実態でしょう。 諭旨解雇

諭旨解雇

これに対し、諭旨解雇の場合は取扱いが分かれており、全額支給が38.8%、一部支給が18.1%となっています。

懲戒解雇・諭旨解雇時の退職金不支給もしくは減額については多くの裁判例が存在することから明らかなように非常にトラブルになりやすいところであります。原則ルールは明確としつつも、懲戒処分だから退職金はなしという画一的な取り扱いではなく、その問題行為の内容や影響、過去の執務状況なども勘案し、最終的な決定を行うことが望まれます。

関連blog記事

関連blog記事

2012年9月13日「売上金100万円使い込み 77.9%の企業が懲戒解雇を選択」

https://roumu.com

/archives/51952740.html

参考リンク

参考リンク

財団法人労務行政研究所「企業における懲戒処分の実態に迫る」

http://www.rosei.or.jp/research/pdf/000057499.pdf

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。