【続報】賞与を分割支給する社会保険料節減スキームへの具体的対応事例

2015年11月10日のブログ記事「厚労省 賞与を分割支給する社会保険料節減スキーム対策についての通知を発出」では、社会保険料を削減するためのスキームに対し、問題視される通達が厚生労働省から発出されたことをお伝えしました。今日はこの続報として、通達とともに出された事務連絡について取り上げましょう。

この事務連絡は、通達と共に発出されたものであり、参考資料として、添えられています。その内容は以下のとおりです。

Q.健康保険及び厚生年金保険において、支給回数が年3回までの手当は賞与、年4回以上の手当は報酬とされているが、いわゆるボーナスが分割して支給されている場合は、どのように取り扱うべきか。

(A)

1か月を超える期間にわたる事由により算定される賃金等(以下「ボーナス等」という。)が事業主の金銭的都合などのやむをえない事由により例外的に分割支給される場合は、分割分をまとめて1回の賞与支給とみなして取り扱うこととされている(昭和53年6月20日保発第47号・庁保発第21号。以下「通知」という。)。

一方、ボーナス等を分割して支給されることが給与規定等により客観的に定められている場合、その支給回数が年4回以上であれば報酬、年3回以下であれば賞与として取り扱うこととなる(健康保険法第3条第5項及び第6項、厚生年金保険法第3条第3号及び第4号)。

ただし、給与規定等によりボーナス等を分割して毎月支給する場合については、通知上の「通常の報酬」(毎月支給されるもの)には含めないこととし、保険料算定に係る報酬額の算定に当たっては、1年間のボーナス等の支給額の総額を12で除して得た額を報酬額とする等、「賞与に係る報酬」(年間を通じ4回以上支給されるもの)として取扱うこととする。なお、この取扱いは平成27年10月1日から適用される(平成27年9月18日厚生労働省保険局保険課長・年金局事業管理課長連名通知)。

(定時決定の場合の標準報酬月額)

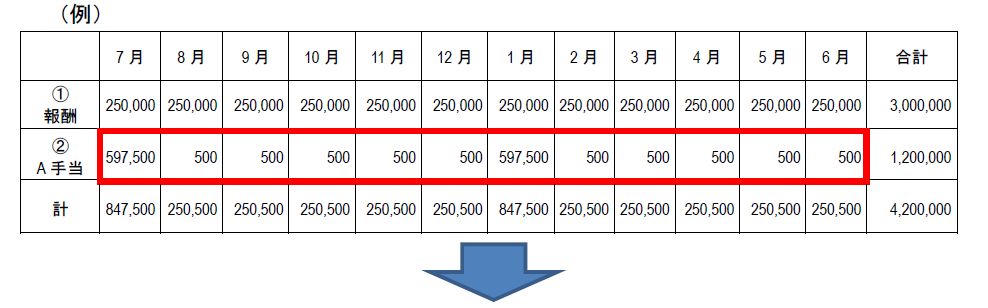

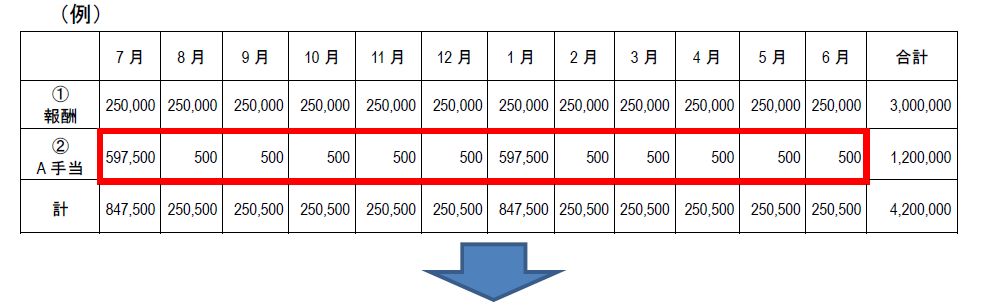

①報酬=通知上の「通常の報酬」として扱う

⇒4月 250,000(円)、5月 250,000(円)、6月 250,000(円)

②A手当=通知上の「賞与に係る報酬」として扱う

⇒支給合計額の12分の1を報酬月額に計上(通知より)

1,200,000÷12=100,000(円)

③標準報酬月額=4~6月の報酬の総額を月数で除する(健康保険法第41条第1項等)

⇒(350,000+350,000+350,000)÷3(月)=350,000(円)

→(350,000円以上370,000円未満の等級に入るため)360,000(円)

以上のとおり、社会保険料節減のために、賞与を分割支給するようなケースでは、「賞与に係る報酬」となることが明記されています。なお、この事務連絡は、全国社会保険労務士会連合会の会員専用ホームページで確認することができます。

関連blog記事

関連blog記事

2015年11月10日「厚労省 賞与を分割支給する社会保険料節減スキーム対策についての通知を発出」

https://roumu.com

/archives/52089297.html

2015年11月9日「厚生労働省 社会保険逃れの手法に「待った!」」

http://blog.livedoor.jp/otsuakinori/archives/45944540.html

(宮武貴美 )

)

http://blog.livedoor.jp/miyataketakami/

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。