2016年1月に遡って適用が検討される通勤手当の非課税限度額引き上げ(10万円→15万円)

税金に関する法改正は、毎年12月に改正の原案となる税制改正大綱が作成されることになっています。平成28年度についても、昨年の12月24日に閣議決定され、財務省のホームページで公開されています。

税金に関する法改正は、毎年12月に改正の原案となる税制改正大綱が作成されることになっています。平成28年度についても、昨年の12月24日に閣議決定され、財務省のホームページで公開されています。

今回の大綱の中には、個人の所得税に関することもいくつか盛り込まれていますが、そのうち、通勤手当の非課税限度額の引上げについては、人事労務担当者が関心を持つところだと思います。

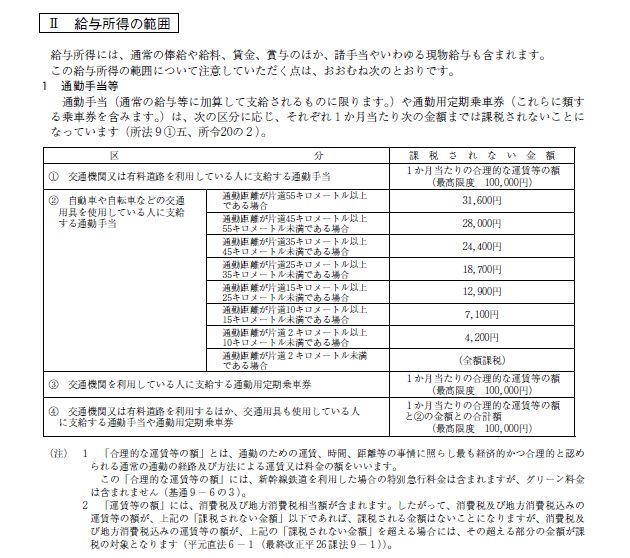

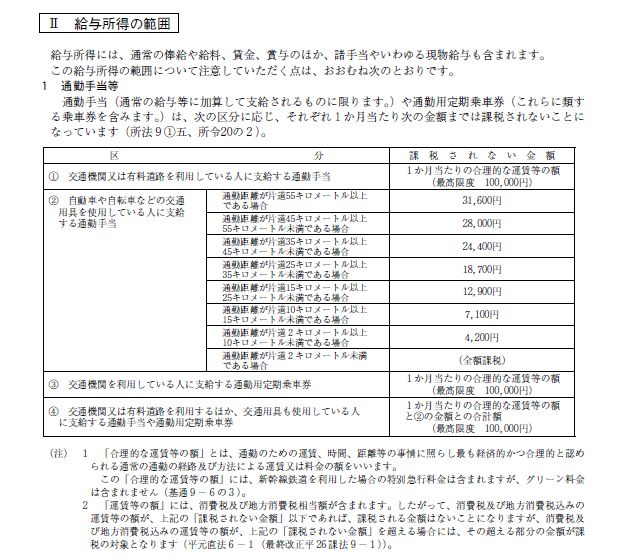

通勤手当の非課税限度額は、現状、利用する交通手段により額が決定されており(左図はクリックして拡大)、現状、最高限度額は10万円になっています。これについて、今回の税制改正大綱では、15万円まで引上げるとしています。また、その適用については、平成28年1月1日以後に受けるべき通勤手当について適用するとしており、改正されると、1月に遡って適用される可能性が極めて高いといえます。

通勤手当は、労働法において支給しなければならない賃金ではなく、また最低賃金の計算には含まれないものとなっています。しかしながら、多くの企業で支給が行われており、規程で最大の支給額を「非課税限度額まで」としているケースも見られます。

今後、法改正の議論が始まることになりますが、非課税限度額の引き上げの影響がどの程度のものになるのか、規程の修正は必要ないかといった調査は事前に行っておくとよいでしょう。

関連blog記事

関連blog記事

2014年10月22日「今年の年末調整で調整が必要となるマイカー通勤者の通勤手当非課税範囲の拡大」

https://roumu.com

/archives/52053504.html

参考リンク

参考リンク

財務省「平成28 年度税制改正の大綱」

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/20151224taikou.pdf

(宮武貴美 )

)

http://blog.livedoor.jp/miyataketakami/

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。