子ども手当の開始に伴い、平成23年から適用となる年齢別扶養控除

様々な議論がありながら今年度から始まる子ども手当の支給ですが、この支給に関連して所得税法も改正され、源泉所得税の扶養控除が変更されます。この改正内容について先日、国税庁から「平成22年4月 源泉所得税の改正のあらまし」というパンフレットが公開されました。本日はこの中から扶養控除の見直しについて抜粋しておきましょう。

様々な議論がありながら今年度から始まる子ども手当の支給ですが、この支給に関連して所得税法も改正され、源泉所得税の扶養控除が変更されます。この改正内容について先日、国税庁から「平成22年4月 源泉所得税の改正のあらまし」というパンフレットが公開されました。本日はこの中から扶養控除の見直しについて抜粋しておきましょう。

[現在の制度] 扶養親族とは、居住者と生計を一にする次の人(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が38万円以下の人をいいます。

扶養親族とは、居住者と生計を一にする次の人(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が38万円以下の人をいいます。

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族)

(2)児童福祉法の規定により養育を委託されたいわゆる里子

(3)老人福祉法の規定により養護を委託されたいわゆる養護老人

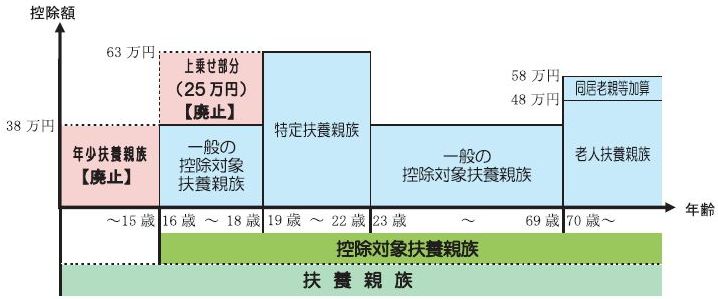

居住者に扶養親族がいる場合には、扶養親族1人につき38万円(年齢16歳以上23歳未満の扶養親族(特定扶養親族)については1人につき63万円、年齢70歳以上の扶養親族(老人扶養親族)については1人につき48万円)を扶養控除としてその居住者の所得から控除することとされています。

居住者に扶養親族がいる場合には、扶養親族1人につき38万円(年齢16歳以上23歳未満の扶養親族(特定扶養親族)については1人につき63万円、年齢70歳以上の扶養親族(老人扶養親族)については1人につき48万円)を扶養控除としてその居住者の所得から控除することとされています。 給与等に対する源泉徴収税額は源泉徴収税額表によって求めますが、源泉徴収税額表においては控除対象配偶者、扶養親族の人数など(扶養親族等の数)に応じて税額を算出することとされています。

給与等に対する源泉徴収税額は源泉徴収税額表によって求めますが、源泉徴収税額表においては控除対象配偶者、扶養親族の人数など(扶養親族等の数)に応じて税額を算出することとされています。

[改正の内容]

扶養控除について次の改正が行われます。年齢16歳未満の扶養親族(以下「年少扶養親族」といいます。)に対する扶養控除が廃止されました。これに伴い、扶養控除の対象が、年齢16歳以上の扶養親族(以下「控除対象扶養親族」といいます。)とすることとされました。年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(25万円)が廃止され、これらの人に対する扶養控除の額は38万円とすることとされました。これに伴い、特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されました。源泉徴収税額表においては控除対象配偶者、控除対象扶養親族の人数など(扶養親族等の数)に応じて税額を算出することとされました。 これらの改正は、平成23年分以後の所得税(給与等に対する源泉所得税については、平成23年1月1日以後支払うべき給与等)について適用されます。したがって本年(平成22年)分の所得税については、従前どおりの控除が適用されます。

これらの改正は、平成23年分以後の所得税(給与等に対する源泉所得税については、平成23年1月1日以後支払うべき給与等)について適用されます。したがって本年(平成22年)分の所得税については、従前どおりの控除が適用されます。

来年分からの変更ですが、年末から年始にかけては年末調整等で慌しくなりますので、いまから改正点は押さえておきたいものです。

この取り扱いにより税額が上がることを社員に通知するための文書サンプルを以下で無料配布しております。ぜひご利用ください。

この取り扱いにより税額が上がることを社員に通知するための文書サンプルを以下で無料配布しております。ぜひご利用ください。

https://roumu.com

/archives/51819074.html

関連blog記事

関連blog記事2009年10月22日「社員にも配布できる年末調整の説明リーフレット」

https://roumu.com

/archives/51638735.html

2009年10月3日「「平成21年分 年末調整のしかた」のダウンロード開始!」

https://roumu.com

/archives/51629936.html

2007年6月29日「社員に食事を支給する際の課税判断の注意点」

https://roumu.com

/archives/51007011.html

2007年6月26日「解雇予告手当の税務上の取扱い」

https://roumu.com

/archives/51005404.html

参考リンク

参考リンク

国税庁「平成22年4月 源泉所得税の改正のあらまし」

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/9017.pdf

(宮武貴美 )

) 当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。