国民健康保険料の減免特例措置に関して通達で示された具体的な取扱い例

経済環境の悪化に伴い、多くの労働者が雇止めや解雇によって仕事を失っていますが、こうした失業者にとって、国民健康保険料の負担は相当大きいといわれています。特に非自発的理由による離職の場合には、突然、その大きな負担を負うことになるため、その救済措置として雇用保険の特定受給資格者や特定理由離職者を対象に、国民健康保険料を軽減する措置が昨年度末、新たに設けられました(2010年3月11日のブログ記事「倒産などで職を失った失業者に対する国民健康保険料(税)の軽減措置の創設」を参照)。この措置は、倒産・解雇などにより離職した雇用保険の特定受給資格者および雇止めなどにより離職した雇用保険の特定理由離職者については、離職の翌日から翌年度末までの期間において、前年所得の給与所得を100分の30して保険料を算定するというものです。

経済環境の悪化に伴い、多くの労働者が雇止めや解雇によって仕事を失っていますが、こうした失業者にとって、国民健康保険料の負担は相当大きいといわれています。特に非自発的理由による離職の場合には、突然、その大きな負担を負うことになるため、その救済措置として雇用保険の特定受給資格者や特定理由離職者を対象に、国民健康保険料を軽減する措置が昨年度末、新たに設けられました(2010年3月11日のブログ記事「倒産などで職を失った失業者に対する国民健康保険料(税)の軽減措置の創設」を参照)。この措置は、倒産・解雇などにより離職した雇用保険の特定受給資格者および雇止めなどにより離職した雇用保険の特定理由離職者については、離職の翌日から翌年度末までの期間において、前年所得の給与所得を100分の30して保険料を算定するというものです。

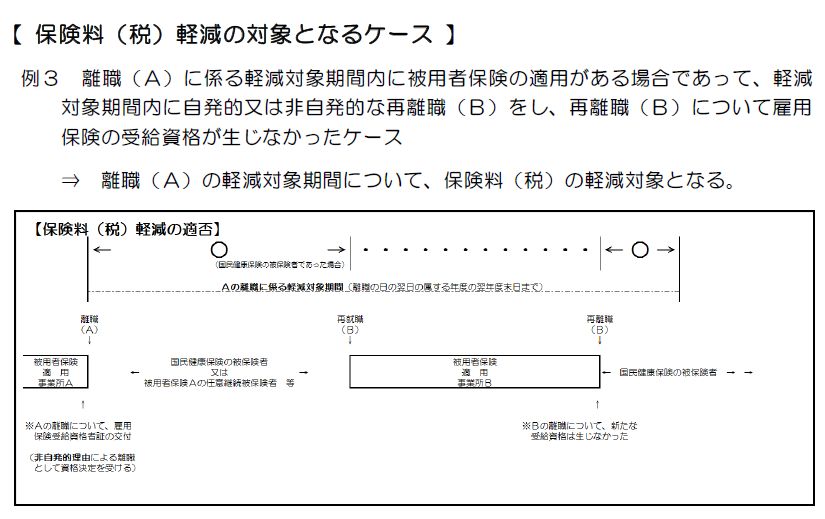

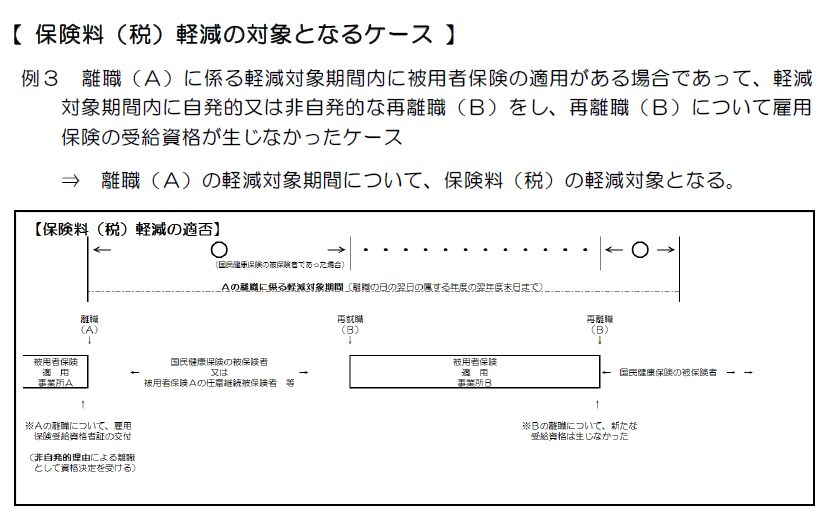

これに関して、先日、厚生労働省から「非自発的失業者の国民健康保険料(税)軽減制度において軽減対象期間内に被用者保険の適用がある被保険者の取扱いについて」という通達が出されました。この通達では、軽減対象となる期間内に就職・離職をした場合の措置が示されており、特例の対象となる者が軽減対象期間内に被用者保険の適用を受けた場合であっても、軽減対象期間中にあり、新たな雇用保険の受給資格が生じていなければ、特例対象被保険者等として国民健康保険料(税)の軽減対象となるものであることが確認されています。また具体的な取扱い例として、「保険料(税)軽減の対象とならないケース」と「保険料(税)軽減の対象となるケース」の例がそれぞれ2つづつ掲載されていますので、確認しておくとよいでしょう。

具体例が記載された通達はこちらから

具体例が記載された通達はこちらから

http://wwwhourei.mhlw.go.jp/hourei/doc/tsuchi/T100621S0010.pdf

関連blog記事2010年4月13日「国民健康保険料(税)の軽減措置制度の利用と協会けんぽの任意継続被保険者の取扱い」

https://roumu.com

/archives/51721776.html

2010年3月11日「倒産などで職を失った失業者に対する国民健康保険料(税)の軽減措置の創設」

https://roumu.com

/archives/51707336.html

参考リンク

参考リンク

法令等データベース「非自発的失業者の国民健康保険料(税)軽減制度において軽減対象期間内に被用者保険の適用がある被保険者の取扱いについて」

http://wwwhourei.mhlw.go.jp/hourei/doc/tsuchi/T100621S0010.pdf

(宮武貴美 )

) 当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。