通達で確認された休業期間中に休日があった場合の平均賃金算出方法

リーマンショック以降、多くの企業で生産調整などによる休業が実施され、雇用調整助成金および中小企業緊急雇用安定助成金(以下、「雇用調整助成金」という)の申請が増加しました。

リーマンショック以降、多くの企業で生産調整などによる休業が実施され、雇用調整助成金および中小企業緊急雇用安定助成金(以下、「雇用調整助成金」という)の申請が増加しました。

ここまで多くの企業で休業が行われたということは初めてだった訳ですが、一部の企業においてはその休業期間が長期化することがあり、その際の平均賃金の算出方法も迷うことが多くあったかと思われます。これに関する通達が、平成22年7月15日に発出されていますので、本日は改めてその内容について取り上げましょう。

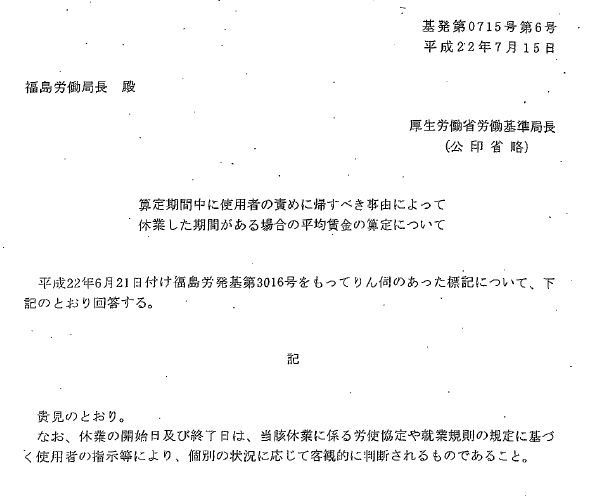

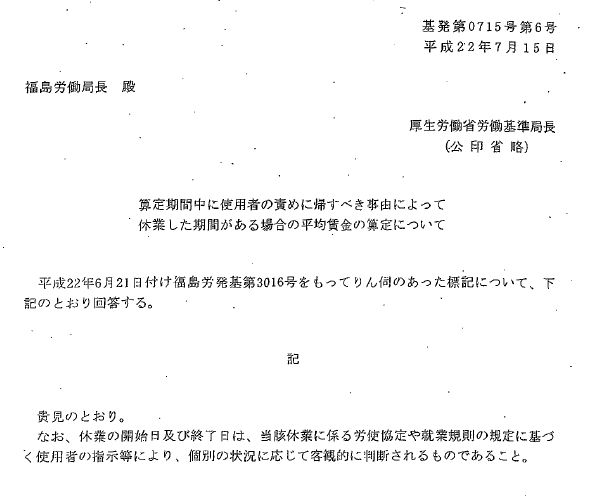

この通達で確認されているのは、休業が複数日に亘っている場合で、その休業期間中に就業規則等で定められた休日がある場合の平均賃金算出方法です。休業期間中の休日を平均賃金の算出根拠に入れてしまうことで、平均賃金が極端に低下してしまう恐れがあります。そこで今回、この点に関し、休日は休業した期間に含まれると確認されています。以下で発出された通達(算定期間中に使用者の責めに帰すべき事由によって休業した期間がある場合の平均賃金の算定について 基発第0715号第6号 平成22年7月15日)の抜粋を掲載しておきます。

問

労働基準法第12条第3項第3号において、平均賃金の算定期間中に使用者の責めに帰すべき事由によって休業した期間がある場合は、その日数及びその期間中の賃金は、平均賃金算定の基礎となる期間及び賃金の総額から控除することとされているが、休業の開始日から終了日までの間に、労働協約、就業規則又は労働契約により休日と定められている日が含まれている場合、当該休日の日数は、休業した期間の日数に含むものと解してよろしいか。

回答

貴見のとおり。なお、休業の開始日及び終了日は、当該休業に係る労使協定や就業規則の規定に基づく使用者の指示等により、個別の状況に応じて客観的に判断されるものであること。

[関連法規]

労働基準法 第12条

この法律で平均賃金とは、これを算定すべき事由の発生した日以前三箇月間にその労働者に対し支払われた賃金の総額を、その期間の総日数で除した金額をいう。ただし、その金額は、次の各号の一によつて計算した金額を下つてはならない。

一 賃金が、労働した日若しくは時間によつて算定され、又は出来高払制その他の請負制によつて定められた場合においては、賃金の総額をその期間中に労働した日数で除した金額の百分の六十

二 賃金の一部が、月、週その他一定の期間によつて定められた場合においては、その部分の総額をその期間の総日数で除した金額と前号の金額の合算額

2 前項の期間は、賃金締切日がある場合においては、直前の賃金締切日から起算する。

3 前二項に規定する期間中に、次の各号の一に該当する期間がある場合においては、その日数及びその期間中の賃金は、前二項の期間及び賃金の総額から控除する。

一 業務上負傷し、又は疾病にかかり療養のために休業した期間

二 産前産後の女性が第六十五条の規定によつて休業した期間

三 使用者の責めに帰すべき事由によつて休業した期間

四 育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律 (平成三年法律第七十六号)第二条第一号 に規定する育児休業又は同条第二号 に規定する介護休業(同法第六十一条第三項 (同条第六項 及び第七項 において準用する場合を含む。)に規定する介護をするための休業を含む。第三十九条第八項において同じ。)をした期間

五 試みの使用期間

4 第一項の賃金の総額には、臨時に支払われた賃金及び三箇月を超える期間ごとに支払われる賃金並びに通貨以外のもので支払われた賃金で一定の範囲に属しないものは算入しない。

5 賃金が通貨以外のもので支払われる場合、第一項の賃金の総額に算入すべきものの範囲及び評価に関し必要な事項は、厚生労働省令で定める。

6 雇入後三箇月に満たない者については、第一項の期間は、雇入後の期間とする。

7 日日雇い入れられる者については、その従事する事業又は職業について、厚生労働大臣の定める金額を平均賃金とする。

8 第一項乃至第六項によつて算定し得ない場合の平均賃金は、厚生労働大臣の定めるところによる。

関連blog記事

関連blog記事

2011年7月19日「先週発出された今夏における計画停電に伴う休業に関する通達」

https://roumu.com

/archives/51861388.html

2011年3月16日「計画停電による休業における賃金取扱いに関する通達が発出[引用・転載歓迎]」

https://roumu.com

/archives/51832216.html

参考リンク

参考リンク

法令等データベース「算定期間中に使用者の責めに帰すべき事由によって休業した期間がある場合の平均賃金の算定について」

http://wwwhourei.mhlw.go.jp/hourei/doc/tsuchi/T111009K0150.pdf

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。