遂に示された厚生年金基金問題の方向性 代行割れ基金は5年で解散へ

AIJ問題以来、大きな社会的関心事となっている厚生年金基金ですが、先週金曜日にその廃止を議論する「厚生年金基金制度に関する専門委員会」の第1回会合が行われ、試案が示されました。

AIJ問題以来、大きな社会的関心事となっている厚生年金基金ですが、先週金曜日にその廃止を議論する「厚生年金基金制度に関する専門委員会」の第1回会合が行われ、試案が示されました。

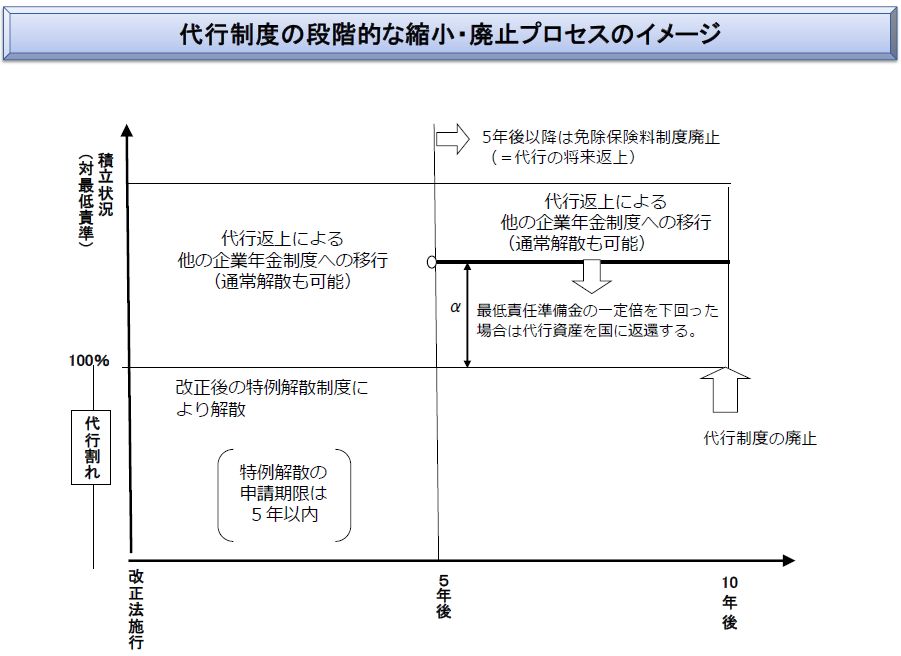

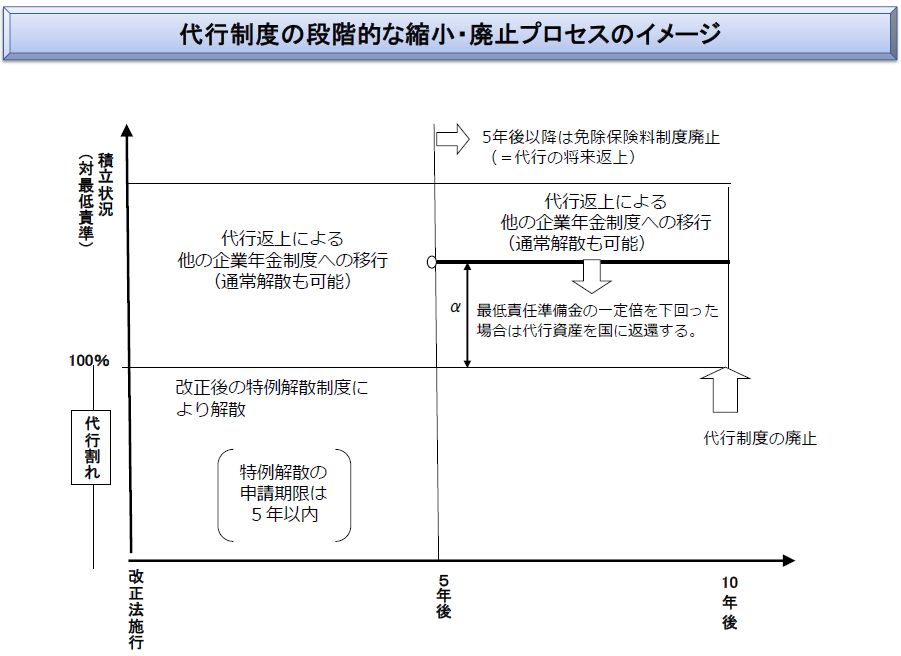

基本的な考え方としては、代行制度は改正法の施行日から10年の移行期間をもって段階的に縮小し、廃止するというものになっています。またいわゆる代行割れ基金については、改正法の施行日から5年以内に連帯債務問題などの見直しを行った上での特例解散制度により解散を促すこととされています。

注目の段階的縮小・廃止のプロセスについては以下の案が示されています。

[施行日]

○新設の停止

・施行日以降は、厚生年金基金を新規に設立できないこととする。

[施行日~5年後]

○現存基金の対応

(1)代行割れしていない基金

・代行割れしていない基金は、代行返上して確定給付企業年金等へ移行するか、解散のいずれかを選択する。

・他の企業年金への移行を促進するための特例を設ける。

・解散の場合、代行部分の給付義務は厚生年金本体に移ることとする。

(2)代行割れ基金

・代行割れ基金については、見直し後の特例解散制度により解散を促す。特例解散の申請は施行日から5年以内とする。

[5年経過後~10年後]

○代行部分の保険料納付の厚生年金本体への移行

・施行日から5年経過以降は、残存している基金の各事業所はこれまで基金に納付していた代行部分の保険料(免除保険料)を厚生年金本体に納付する。

[施行日から10年後]

○代行部分の給付責任の厚生年金本体への移行(給付の一元化)

・施行日から10年経過後は、残存している基金の代行部分の給付責任はすべて国に移り、基金は代行資産を厚生年金本体に納付するものとする。

また、企業年金の持続可能性を高めることを目的に企業年金制度の選択肢の多様化として、以下の方向も示されており、こちらは基金に加入していない企業にとっても一定の影響が出ることとなりそうです。 キャッシュバランスプランの給付設計の弾力化

キャッシュバランスプランの給付設計の弾力化

○キャッシュバランスプランにおいて用いる基準利率について、現行の指標(定率、国債利回り、消費者物価指数、東証株価指数など)のほか、「運用実績」を加える。

○また、基準利率の下限について、現行では「各年度でゼロ以上」となっているが、「加入から退職までの全期間通算でゼロ以上」となっていればよいこととする。 集団運用型DC(仮称)の創設

集団運用型DC(仮称)の創設

○確定拠出年金の特徴を持ちつつ、企業単位で運用方針や運用商品の選択肢を決める新たな類型のDCを導入する。

○具体的には、企業単位で資産運用委員会(労働組合や従業員の代表、資産運用に関する専門的知識・経験を有する者などで構成)を設置し、当該委員会を通じて加入者等に運用商品の選択肢を提示する。この場合、事業主は個々の従業員に対する投資教育は行わなくてもよいこととする。

なお、この試案は、「代行制度」を基本的な枠組みとする厚生年金基金制度の今後の在り方について、広く国民の論議に供するため、「議論のたたき台」として厚生労働省がとりまとめたものです。今後、「厚生年金基金制度に関する専門委員会」で議論が行われ、年内に成案を得た上で、所要の法律改正案が来年の次期通常国会に提出される予定となっています。非常にインパクトが大きい内容となっていますので、今後、当ブログでもこのテーマについて積極的に取り上げていきたいと考えています。

関連blog記事

関連blog記事

2012年10月2日「厚労省 厚生年金基金制度廃止の方向性を確認」

https://roumu.com

/archives/51955433.html

2012年7月3日「解散要件の緩和を含む厚生年金基金代行割れ問題に対する厚労省報告書」

https://roumu.com

/archives/51939768.html

2012年5月17日「AIJ問題により議論が進められる厚生年金基金の運用等に関する規制」

https://roumu.com

/archives/51930499.html

参考リンク

参考リンク

厚生労働省「「第1回 厚生年金基金制度に関する専門委員会」 配付資料」

http://www.mhlw.go.jp/stf/shingi/2r9852000002njif.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。