平成24年から変更される自家用車通勤時の通勤手当非課税枠の取り扱い

先日、国税庁から「平成23年7月 源泉所得税の改正のあらまし」が公開されました。今日はこのうち、給与計算時に注意しなければならない自家用車通勤における非課税枠に関する改正(平成24年1月1日以後に支給するものから適用)について取り上げておきましょう。

先日、国税庁から「平成23年7月 源泉所得税の改正のあらまし」が公開されました。今日はこのうち、給与計算時に注意しなければならない自家用車通勤における非課税枠に関する改正(平成24年1月1日以後に支給するものから適用)について取り上げておきましょう。

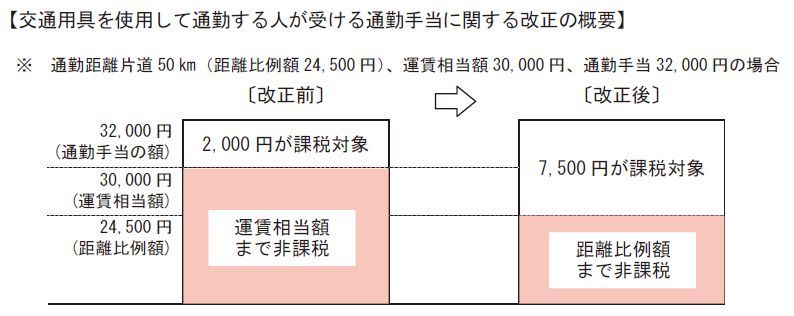

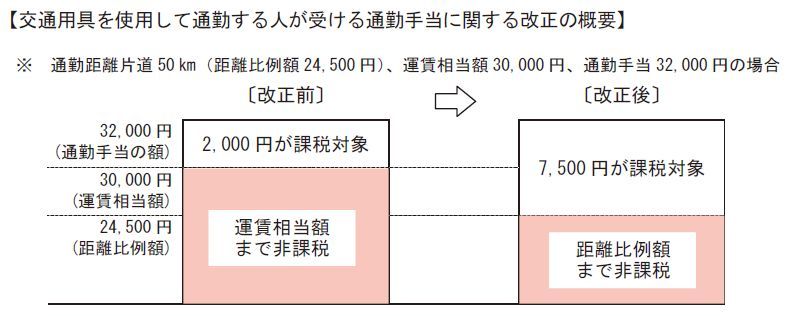

現在、自動車などの交通用具を使用して通勤する人(以下、「自家用車通勤者」という)の通勤手当はその通勤距離に応じ、1ヶ月あたり一定の金額(以下「距離比例額」という)までが非課税とされています。その上で、自家用車通勤者で通勤距離が片道15キロメートル以上である人については、運賃相当額が距離比例額を超える場合には、運賃相当額(最高限度:月額10 万円)までが非課税とする措置が設けられています。

(注)「運賃相当額」とは、交通用具を使用して通勤する人が鉄道などの交通機関を利用したならば負担することとなるべき運賃等で、通勤に必要な運賃、時間、距離等の事情に照らし、もっとも経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃又は料金の額に相当する金額をいいます。

今回の改正では、この運賃相当額が距離比例額を超える場合に、運賃相当額(最高限度:月額10万円)までが非課税とされる措置が廃止されることになりました。これにより、通勤手当の金額が距離比例額を超える場合には、その距離比例額を超える金額については課税の対象となることになります。この取扱いの例示については、図表(画像はクリックして拡大)をご確認ください。

自家用車通勤者がいる事業所については、その支給方法と支給額を確認するとともに、賃金規程についてもこの内容に係る部分の記載がないかも併せて確認しておく必要があるでしょう。

関連blog記事

関連blog記事

2011年1月28日「平成23年1月から適用される所得税改正に関する社員説明用文書ダウンロード開始」

https://roumu.com

/archives/51819074.html

2010年11月30日「源泉所得税計算で注意が必要となる平成23年の給与計算」

https://roumu.com

/archives/51803329.html

2010年10月27日「平成23年分から減額される19歳未満の扶養控除と扶養申告書の様式変更」

https://roumu.com

/archives/51793581.html

2010年4月26日「子ども手当の開始に伴い、平成23年から適用となる年齢別扶養控除」

https://roumu.com

/archives/51727284.html

参考リンク

参考リンク

国税庁「平成23年7月 源泉所得税の改正のあらまし」

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/h23aramashi.pdf

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。