厚生年金基金制度見直しにかかる改正法案の内容が明らかに 代行割れ基金は5年で解散へ

AIJ問題以降、厚生年金基金制度の見直しに関する議論が進められていますが、先日、厚生労働省社会保障審議会年金部会は「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律案」の概要を公表しました。本日はそのポイントを簡潔に取り上げたいと思います。

AIJ問題以降、厚生年金基金制度の見直しに関する議論が進められていますが、先日、厚生労働省社会保障審議会年金部会は「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律案」の概要を公表しました。本日はそのポイントを簡潔に取り上げたいと思います。

この問題に関しては2013年2月6日のブログ記事「厚労省専門委員会 厚生年金基金廃止の意見で一致」において、厚生年金基金制度に関する専門委員会が代行制度自体の持続可能性という観点から、厚生年金基金制度を10年間で廃止するのが妥当という意見を出したことをお伝えしました。しかし、その後、与党自民党から健全な基金まで一律に廃止するのはどうかとの反対意見が出され、今回の法律案に繋がっています。内容としてはこの与党の意見が反映され健全基金については一定条件下において存続の道が残されることとなりました。もっともその健全基金に該当するのは全体の約1割であり、代行割れを起こしている約4割の基金については5年以内に解散、代行割れ予備軍とされる約5割の基金については確定給付企業年金、確定拠出年金、中退共などに資産移換するか、解散するという方向が示されています。

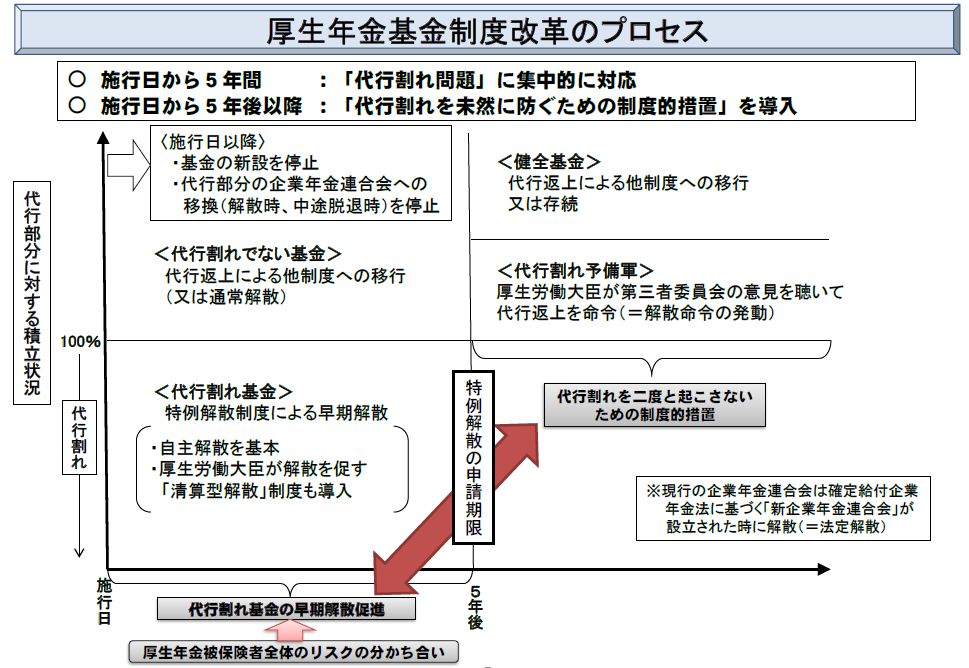

その他、今回の法案の全体的なポイントをまとめてみましょう。 施行日以後は厚生年金基金の新設は認めない。

施行日以後は厚生年金基金の新設は認めない。 施行日から5年間の時限措置として特例解散制度を見直し、分割納付における事業所間の連帯債務を外すなど、基金の解散時に国に納付する最低責任準備金の納付期限・納付方法の特例を設ける。

施行日から5年間の時限措置として特例解散制度を見直し、分割納付における事業所間の連帯債務を外すなど、基金の解散時に国に納付する最低責任準備金の納付期限・納付方法の特例を設ける。 施行日から5年後以降は、代行資産保全の観点から設定した基準を満たさない基金については、厚生労働大臣が第三者委員会の意見を聴いて、解散命令を発動できる。

施行日から5年後以降は、代行資産保全の観点から設定した基準を満たさない基金については、厚生労働大臣が第三者委員会の意見を聴いて、解散命令を発動できる。 上乗せ給付の受給権保全を支援するため、厚生年金基金から他の企業年金等への積立金の移行について特例を設ける。

上乗せ給付の受給権保全を支援するため、厚生年金基金から他の企業年金等への積立金の移行について特例を設ける。

深刻な状況に陥っている代行割れ基金については、分割納付の特例として、(1)事業所間の連帯債務外し、(2)利息の固定金利化、(3)最長納付期間の延長が行われる方向が示されました。もっとも実際に解散となると財務余力が乏しい中小零細企業においては、小さくない負担が発生することは不可避であり、基金に加入している企業においてはしっかりとした情報収集を行っておきたいものです。また代行割れ予備軍および健全基金については基金解散後、事業所(企業)単位で既存の確定給付企業年金や中退共へ移行できる仕組みが創設される方向にありますので、適格退職年金廃止時と同様の状況が見られることになりそうです。

関連blog記事

関連blog記事

2013年2月6日「厚労省専門委員会 厚生年金基金廃止の意見で一致」

https://roumu.com

/archives/51977503.html

2012年12月12日「18厚生年金基金が新たに指定され、指定基金は97基金に」

https://roumu.com

/archives/51968362.html

2012年10月2日「厚労省 厚生年金基金制度廃止の方向性を確認」

https://roumu.com

/archives/51955433.html

2012年7月3日「解散要件の緩和を含む厚生年金基金代行割れ問題に対する厚労省報告書」

https://roumu.com

/archives/51939768.html

参考リンク

参考リンク

厚生労働省「第14回社会保障審議会年金部会資料」

http://www.mhlw.go.jp/stf/shingi/2r9852000002yp8h.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。