障害者を多数雇用する企業に対する税制優遇制度が拡充に

障害者雇用はわが国の労働政策の中でも非常に重要な課題の一つとなっており、これまでも障害者を多数雇用する企業においては、税制上の優遇策が設けられてきました。具体的にはこれまで、以下の

障害者雇用はわが国の労働政策の中でも非常に重要な課題の一つとなっており、これまでも障害者を多数雇用する企業においては、税制上の優遇策が設けられてきました。具体的にはこれまで、以下の

いずれかの要件を満たす事業主が割増償却制度を利用できましたが、重度障害者の一層の雇用促進を図る観点から、

いずれかの要件を満たす事業主が割増償却制度を利用できましたが、重度障害者の一層の雇用促進を図る観点から、 の要件を満たす事業主についても、割増償却制度を利用できるようになりました。そこで今回はこの拡充内容について取り上げることとします。従業員数に占める障害者数の割合が50%以上雇用している障害者数が20人以上であり、かつ、従業員数に占める障害者数の割合が25%以上法定雇用率1.8%を達成しており、基準雇用障害者数が20人以上であり、かつ、基準雇用障害者数に占める重度障害者数の割合が50%

の要件を満たす事業主についても、割増償却制度を利用できるようになりました。そこで今回はこの拡充内容について取り上げることとします。従業員数に占める障害者数の割合が50%以上雇用している障害者数が20人以上であり、かつ、従業員数に占める障害者数の割合が25%以上法定雇用率1.8%を達成しており、基準雇用障害者数が20人以上であり、かつ、基準雇用障害者数に占める重度障害者数の割合が50%

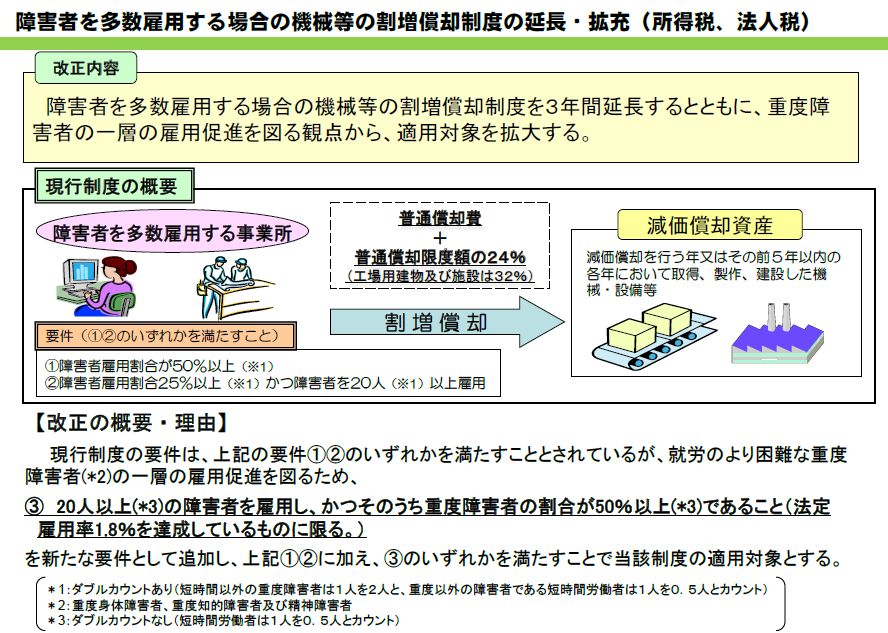

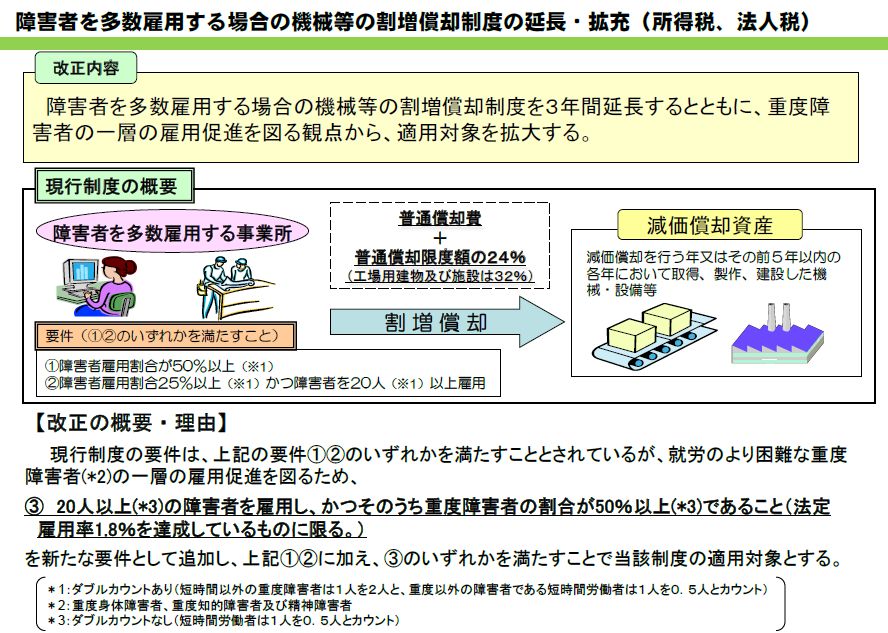

[税制優遇制度の概要]

障害者を多数雇用する事業所で下記2の要件を満たすものが減価償却を行う際、その事業年度又はその前5年以内に開始した各事業年度に取得・製作・建設した機械装置、工場用建物及びその附属設備並びに一定の車両運搬具について、 普通償却限度額の24%(工場用建物及びその附属設備は32%)の割増償却ができます。

[税制優遇制度の対象となる事業主の要件]

□青色申告書を提出する事業主であること

□平成26年3月31日までの期間内に始まるいずれかの事業年度(※)において、以下のいずれかの要件を満たす事業主であること

※個人事業主の場合は平成26年12月31日までの各年

①従業員数に占める障害者数の割合が50%以上(※1)

②雇用している障害者数が20人以上 (※1)であり 、かつ従業員数に占める障害者数の割合が25%以上(※1)

③法定雇用率1.8%を達成している事業主で、基準雇用障害者数が20人以上(※2)であり、かつ、基準雇用障害者数に占める重度障害者(※3)数の割合が50%以上(※2)

※1 短時間労働者を除く重度障害者は1人を2人とカウント(ダブルカウント)とし、重度以外の障害者である短時間労働者は1人を0.5人とカウントします。

※2 基準雇用障害者数とは、ダブルカウントなしの障害者数の合計をいい、重度障害者数の割合とは、基準雇用障害者数に占めるダブルカウントなしの重度障害者

数の割合をいいます。この場合、短時間労働者は1人を0.5人とカウントします。

※3 重度身体障害者、重度知的障害者及び精神障害者をいいます。

[事務手続き]

最寄りのハローワークで、上記の事業主要件を満たしていることの確認を受ける必要があります。要件確認の手続きについては最寄りのハローワークまで、割増償却制度については最寄りの税務署までお問い合わせください。

関連blog記事

関連blog記事

2010年7月14日「[ワンポイント講座]短時間労働者数が変動するケースにおける障害者法定雇用人数のカウント方法」

https://roumu.com

/archives/51759409.html

2010年7月6日「改正障害者雇用促進法の施行に伴い、7月1日より障害者助成金の取扱いが一部変更に」

https://roumu.com

/archives/51756683.html

2010年5月19日「増加する障害者の雇用と不況で増加した解雇」

https://roumu.com

/archives/51737056.html

2010年4月23日「障害者雇用のポイントが非常によくまとまった小冊子「はじめからわかる障害者雇用~事業主のためのQ&A集」」

https://roumu.com

/archives/51725993.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。