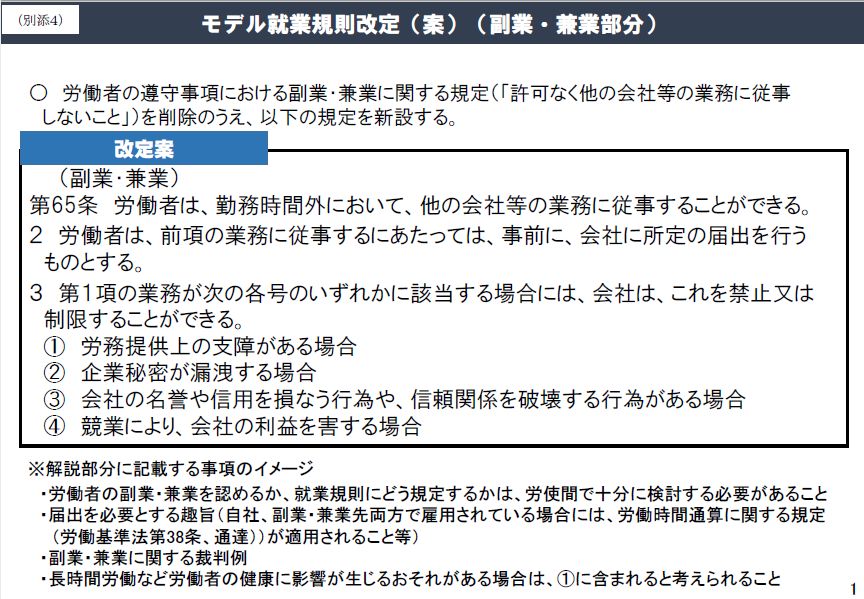

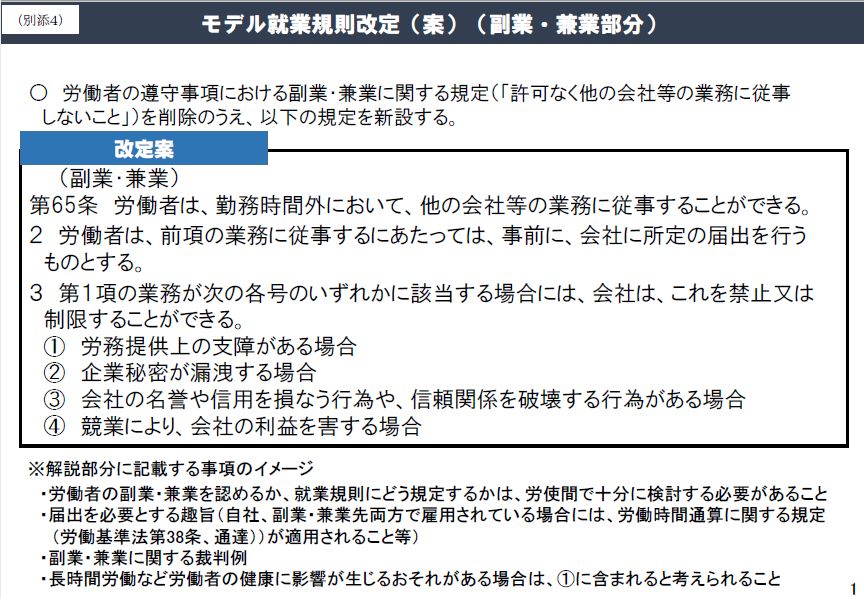

厚生労働省 賃金請求権時効見直しにかかる検討会をスタート

2020年4月に改正民法が施行され、一般債権の時効について、債権者が権利を行使することができることを知った時から5年間行使しないとき、または権利を行使することができる時から10年間行使しないときに統一されることになりました。

2020年4月に改正民法が施行され、一般債権の時効について、債権者が権利を行使することができることを知った時から5年間行使しないとき、または権利を行使することができる時から10年間行使しないときに統一されることになりました。

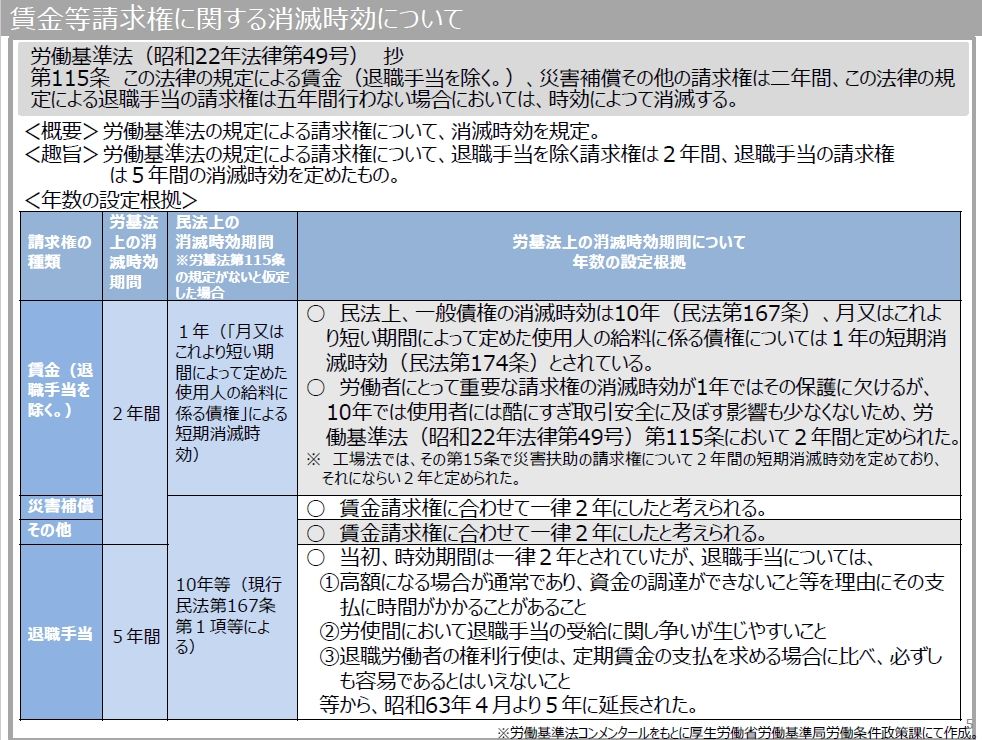

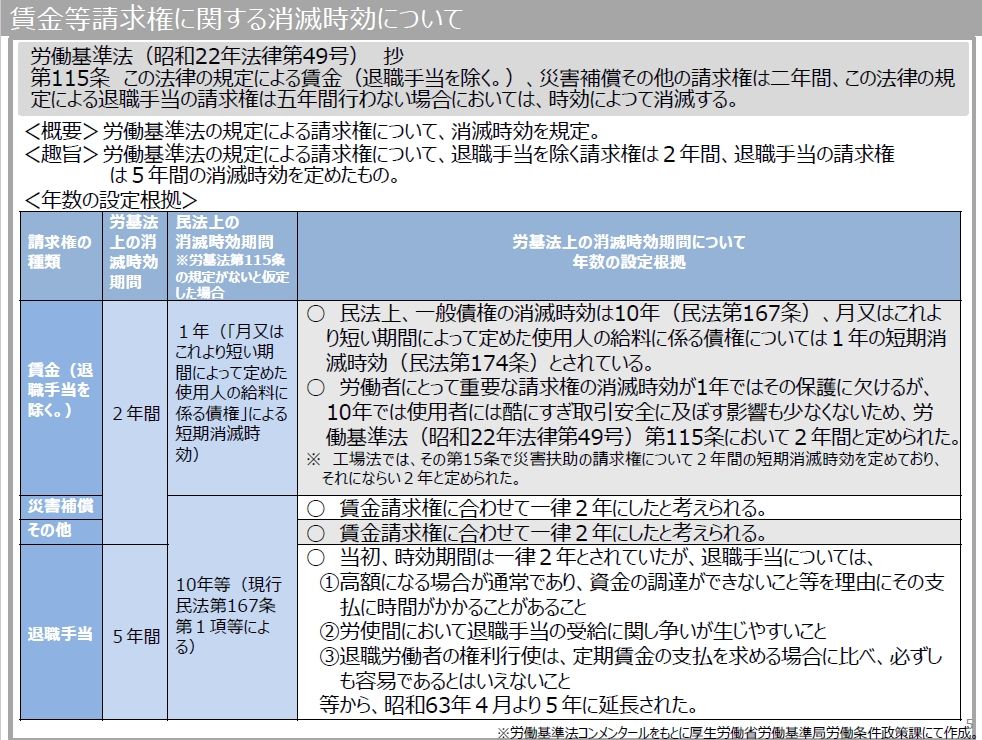

これを受け、労働基準法115条の対象となる賃金等請求権の消滅時効の期間についても見直すべきではないかという議論が起こっています。そこで厚生労働省では先日、「賃金等請求権の消滅時効の在り方に関する検討会」を立ち上げ、その検討を開始しました。

今回の検討会での検討ポイントは賃金請求権の時効以外には以下のとおりとなっています。 労働基準法第115条の消滅時効の起算点について、同規定はこれまで「権利を行使できるときから」と解釈・運用されてきたと考えられるが、今般の民法の改正を踏まえ、どのように考えるか。

労働基準法第115条の消滅時効の起算点について、同規定はこれまで「権利を行使できるときから」と解釈・運用されてきたと考えられるが、今般の民法の改正を踏まえ、どのように考えるか。 年次有給休暇請求権の消滅時効(繰越期間)について、年次有給休暇の取得促進の観点を踏まえつつ、どのように考えるか。

年次有給休暇請求権の消滅時効(繰越期間)について、年次有給休暇の取得促進の観点を踏まえつつ、どのように考えるか。 その他の関連規定(書類の保存期間や付加金等)について、賃金等請求権の消滅時効期間の在り方を踏まえて、どのように考えるか。

その他の関連規定(書類の保存期間や付加金等)について、賃金等請求権の消滅時効期間の在り方を踏まえて、どのように考えるか。

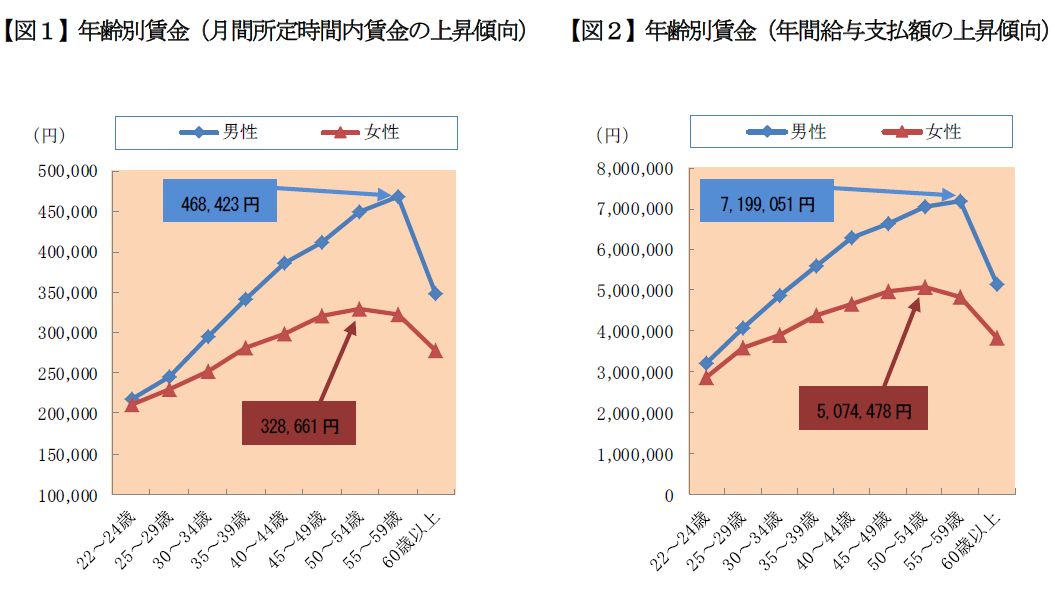

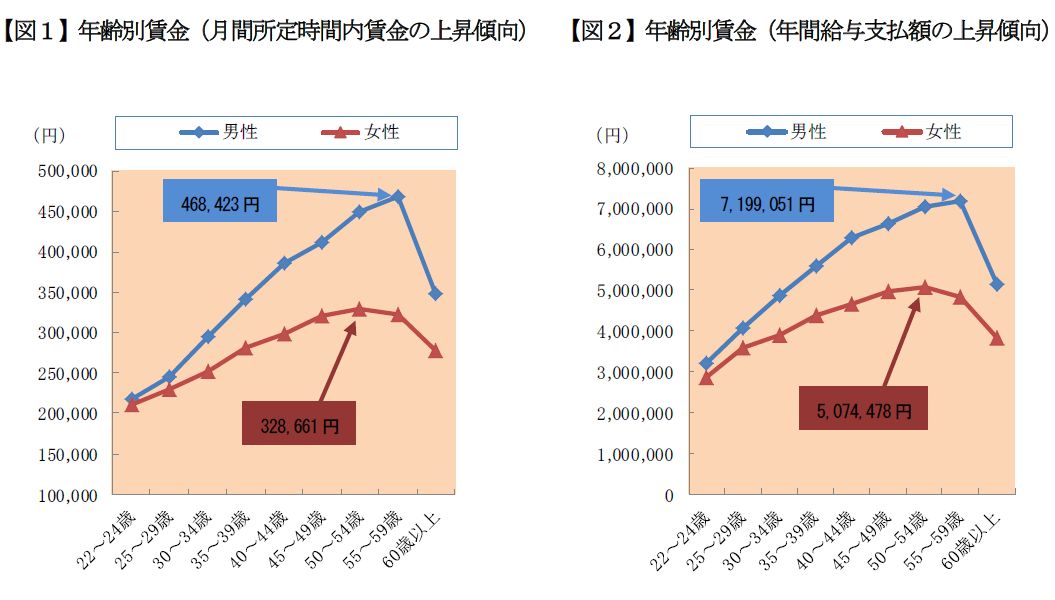

現在の労働基準法においても、労働者にとって重要な請求権の消滅時効が1年ではその保護に欠けるが、10年では使用者には酷にすぎ取引安全に及ぼす影響も少なくないため、労働基準法115条において2年間と定められています、よって必ずしも5年に統一されるということではありませんが、影響が大きい事項だけに今後も注目しておきたいところです。なお、この検討会では、来年夏を目処にとりまめを行うとしています。

参考リンク

参考リンク

厚生労働省「第1回賃金等請求権の消滅時効の在り方に関する検討会」

http://www.mhlw.go.jp/stf/shingi2/0000189823.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

)

)

2018年の税制改正大綱が12月14日に発表されました。この

2018年の税制改正大綱が12月14日に発表されました。この

実務上の注意点

実務上の注意点 今後の税制改正の方向性 等

今後の税制改正の方向性 等

福島さん:

福島さん: 大熊社労士:

大熊社労士: 服部社長:

服部社長: 宮田部長:

宮田部長: