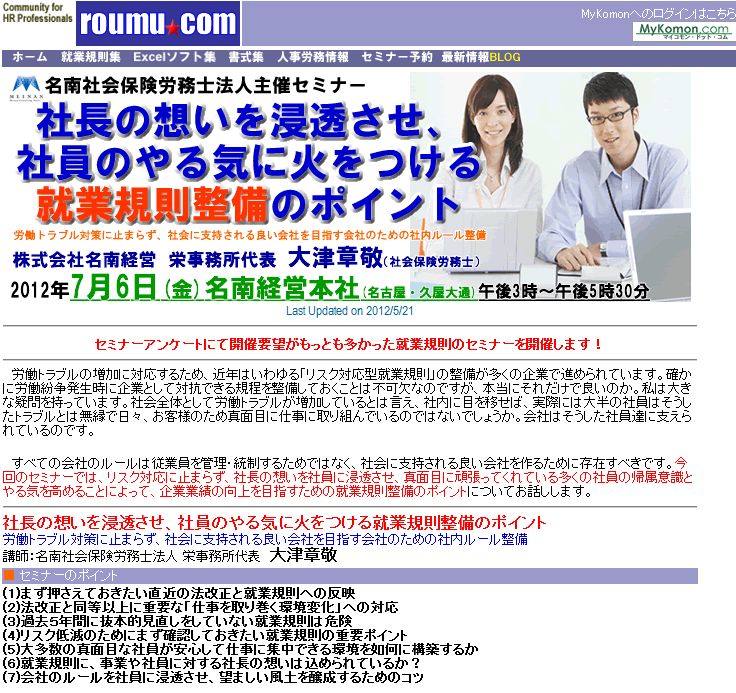

最前線で活躍する8名の有名社労士によるセミナー「社労士サミット2012」(東京)受付開始!

景気低迷や後継者不足による中小企業の減少、企業のコスト意識の高まりによる値下げ要求や解約の増加、弁護士を初めとした他士業との競合の激化など、社労士事務所を取り巻く環境は年々厳しさを増してきています。そうした環境を受け、社労士業界全体が沈滞ムードにあるように思えて仕方ありません。しかし、これからの時代、企業の成長のカギを握るのは「人」であることに疑いはなく、その意味では我々、社会保険労務士が活躍するフィールドは大きく広がっているはずです。

景気低迷や後継者不足による中小企業の減少、企業のコスト意識の高まりによる値下げ要求や解約の増加、弁護士を初めとした他士業との競合の激化など、社労士事務所を取り巻く環境は年々厳しさを増してきています。そうした環境を受け、社労士業界全体が沈滞ムードにあるように思えて仕方ありません。しかし、これからの時代、企業の成長のカギを握るのは「人」であることに疑いはなく、その意味では我々、社会保険労務士が活躍するフィールドは大きく広がっているはずです。

そこで今回、社労士業界の中でももっとも精力的に活動し、それぞれの分野で大きな成果を挙げている8人の魅力ある社労士を集め、セミナーを開催することとしました。彼らが業界、そして仕事をどのように見ているのか、またどのような課題を感じ、今後どう進んでいこうとしているのかをパネルディスカッションと分科会を通じて、明らかにしていきます。そこには間違いなく、明るい希望が満ち溢れていることでしょう。業界の沈滞ムードを打ち破り、社労士がより大きなフィールドで活躍するための場を創造することを目的として、社労士サミットというイベントを開催します。多くのみなさんのご参加をお待ちしています。

社労士サミット2012 MOVEment

日時:2012年9月8日(土) 午前10時~午後4時30分

会場:連合会館(御茶ノ水)

[講師陣(50音順)]

内海正人氏 日本中央社会保険労務士事務所 代表

大野実氏 社会保険労務士法人大野事務所 代表

桑原和弘氏 フリスコ社労士事務所 代表

佐藤広一氏 さとう社会保険労務士事務所 代表

下田直人氏 社会保険労務士事務所エスパシオ 代表

長沢有紀氏 アドバンス社会保険労務士法人 代表

松山純子氏 松山純子社会保険労務士事務所 代表

山田順一朗氏 フレンズコンサルティング社会保険労務士法人 代表

大津章敬 名南社会保険労務士法人 栄事務所代表 ※パネルコーディネーター

※詳細の講師プロフィールはこちら

http://www.lcgjapan.com/sr/seminar/1209summitKoshi.html

[当日のタイムテーブル]

当日の午前は大会議室でパネルディスカッションを実施します。お昼休みの間にはいったんご退出を頂き、会場の中央にパーテーションを設置し、午後は2部屋に分割し、2本のセミナーを分科会形式で同時開催します。

※実際のタイムテーブルおよび講演概要はこちら

http://www.lcgjapan.com/sr/seminar/1209summitNaiyo.html

[日時および会場]

日時:2012年9月8日(土) 午前10時~午後4時30分

会場:連合会館[旧総評会館](御茶ノ水)

東京都千代田区神田駿河台3-2-11(03-3253-1771)

会場地図はこちら → http://rengokaikan.jp/access/index.html

[サミット終了後には講師陣も参加の大交流会も開催]

サミット終了後、午後5時15分より会場近くの「California Cuisine WINDS」で大交流会(実費5,250円)を開催します。サミットの講師陣も参加しますので、名刺交換や質問をしたり、本音トークで盛り上がることは間違いなしです。ここで業界の先端を走る社労士達の考え方に触れ、大きな刺激を受けていってください!なお、お店の定員は100名ですので、サミットが定員になる前に満席となる可能性があります。ご容赦下さい。

[受講料]

一般 10,500円(税込) 7月17日(火)までのお申込み(7月31日までの入金)の場合、早割で8,400円(税込)!

7月17日(火)までのお申込み(7月31日までの入金)の場合、早割で8,400円(税込)!

[詳細および申込み]

社労士サミット2012の詳細および申込みは以下よりお願いします。

http://www.lcgjapan.com/sr/seminar/1209summit.html

参考リンク

参考リンク

社労士サミットfacebookページ

https://www.facebook.com/srsummit

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

宮田部長:

宮田部長:

大熊社労士:

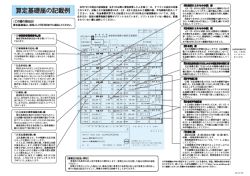

大熊社労士: こんにちは、大熊です。今週からは社会保険の算定基礎届の解説を行います。この算定基礎届にはいくつか提出しなければならないものがあります。その一つに算定基礎総括表があります。事業所1つにつき1枚、算定基礎届の表紙のような形式になるのですが、こちらのように

こんにちは、大熊です。今週からは社会保険の算定基礎届の解説を行います。この算定基礎届にはいくつか提出しなければならないものがあります。その一つに算定基礎総括表があります。事業所1つにつき1枚、算定基礎届の表紙のような形式になるのですが、こちらのように

)

)

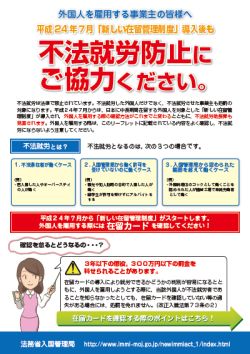

新しい在留管理制度のリーフレットはこちらから!

新しい在留管理制度のリーフレットはこちらから! )

)

)

) 人事労務の最新情報は

人事労務の最新情報は

2011年3月の東日本大震災の復興が遅々として進んでいないのは、みなさんもご存知のことかと思います。1995年の阪神淡路大震災を経験した身として「瓦礫処理をどう行うか」という問題は、昨年の震災当初からわかっていたことです。ただ、今回の震災では、神戸の地震で経験しなかった甚大な津波の被害が加わったため、瓦礫処理はなおいっそう深刻なものかと思います。

2011年3月の東日本大震災の復興が遅々として進んでいないのは、みなさんもご存知のことかと思います。1995年の阪神淡路大震災を経験した身として「瓦礫処理をどう行うか」という問題は、昨年の震災当初からわかっていたことです。ただ、今回の震災では、神戸の地震で経験しなかった甚大な津波の被害が加わったため、瓦礫処理はなおいっそう深刻なものかと思います。 )

)

日系企業であれば、ほとんどの企業は本社で経営理念や経営方針を持っていると思われますが、それをそのまま中国の現地法人でも浸透させようとすると、価値観や表現方法が中国にはそぐわないという場面に直面することがあります。

日系企業であれば、ほとんどの企業は本社で経営理念や経営方針を持っていると思われますが、それをそのまま中国の現地法人でも浸透させようとすると、価値観や表現方法が中国にはそぐわないという場面に直面することがあります。