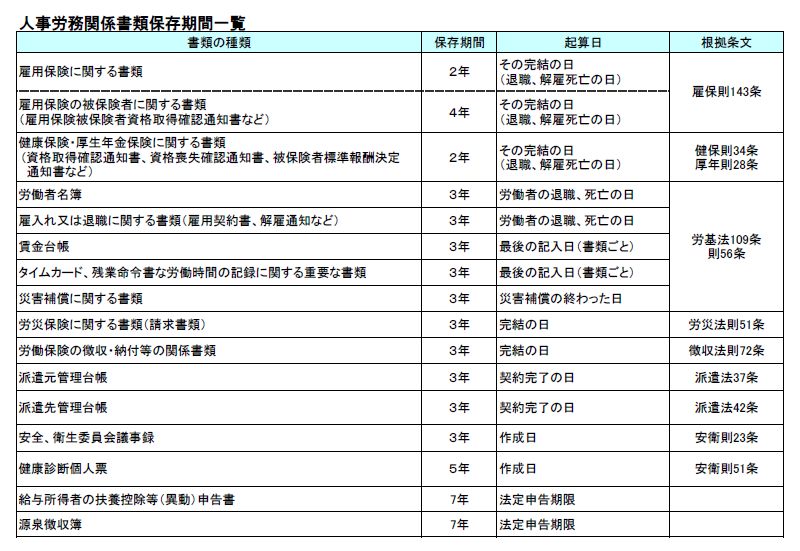

平成23年1月以降分 源泉徴収税額表ダウンロード開始

毎月の給与や賞与から控除する所得税額は、原則として「源泉徴収税額表」に基づき決定されます。その税額表の最新版(平成23年1月以降版)のダウンロードが、昨日より国税庁のホームページで開始されました。

毎月の給与や賞与から控除する所得税額は、原則として「源泉徴収税額表」に基づき決定されます。その税額表の最新版(平成23年1月以降版)のダウンロードが、昨日より国税庁のホームページで開始されました。

平成23年1月以降の給与計算においては、2010年11月30日のブログ記事「源泉所得税計算で注意が必要となる平成23年の給与計算」で取り上げたとおり、控除対象扶養親族の範囲が変更となりますので、16歳未満の子どもがいる社員等は、控除対象扶養親族の人数が変更になることで毎月の源泉徴収税額が増加することとなります。ただし、源泉徴収税額表の税額自体は平成19年1月以降変更されてはいません。「平成23年1月以降分 源泉徴収税額表」には、新しい扶養親族等の数の求め方が掲載されていますのでダウンロードの上、その求め方の予習をしておくと良いでしょう。 平成23年1月以降分 源泉徴収税額表のダウンロードはこちら

平成23年1月以降分 源泉徴収税額表のダウンロードはこちら

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2010/01.htm

関連blog記事

関連blog記事

2010年12月7日「所得税法改正により賃金規程見直しが求められる家族手当の取り扱い」

https://roumu.com

/archives/51805275.html

2010年11月30日「源泉所得税計算で注意が必要となる平成23年の給与計算」

https://roumu.com

/archives/51803329.html

2010年11月9日「年末調整に必要な社会保険料(国民年金保険料)控除証明書等の発行時期」

https://roumu.com

/archives/51797700.html

2010年11月9日「「年末調整で間違えやすいポイントの説明用資料」ダウンロード開始」

https://roumu.com

/archives/51797460.html

2010年11月02日「国税庁から公開された「平成22年分 年末調整がよくわかるページ」」

https://roumu.com

/archives/51795285.html

2010年10月29日「平成23年分 給与所得者の扶養控除等(異動)申告書の書き方の注意点 無料ダウンロード開始」

https://roumu.com

/archives/51793963.html

2010年10月27日「平成23年分から減額される19歳未満の扶養控除と扶養申告書の様式変更」

https://roumu.com

/archives/51793581.html

2010年10月22日「「すぐに使える年末調整提出書類の社員説明用資料」ダウンロード開始」

https://roumu.com

/archives/51792151.html

2010年10月19日「年末調整の社員説明用資料として配布できる最新版リーフレット ダウンロード開始」

https://roumu.com

/archives/51791238.html

2010年10月1日「「平成22年分 年末調整のしかた」のダウンロード開始!」

https://roumu.com

/archives/51777395.html

2010年9月13日「[年末調整]平成23年分 給与所得者の扶養控除等(異動)申告書ダウンロード開始!」

https://roumu.com

/archives/51777397.html

2010年8月3日「国税庁ホームページに「平成22年6月 源泉徴収のあらまし」が掲載」

https://roumu.com

/archives/51766559.html

2010年4月26日「子ども手当の開始に伴い、平成23年から適用となる年齢別扶養控除」

https://roumu.com

/archives/51727284.html

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

)

) 人事労務の最新情報は

人事労務の最新情報は

福島さん:

福島さん: 大熊社労士:

大熊社労士: 宮田部長:

宮田部長: こんにちは、大熊です。健康保険から受けられる出産手当金や出産育児一時金は課税されません。また、雇用保険から受けられる基本手当や育児休業給付も同様です。これらの手当が支給されるから所得税の控除対象配偶者になれないという誤解が生まれやすいものです。特に社会保険加入者は育児休業中についても被保険者であり、健康保険の扶養異動の手続きや国民年金第3号被保険者の手続きが発生しないため、漏れが発生する原因にもなります。総務担当者は分かる範囲内で社員にヒアリングをするなどの配慮をしたいものです。

こんにちは、大熊です。健康保険から受けられる出産手当金や出産育児一時金は課税されません。また、雇用保険から受けられる基本手当や育児休業給付も同様です。これらの手当が支給されるから所得税の控除対象配偶者になれないという誤解が生まれやすいものです。特に社会保険加入者は育児休業中についても被保険者であり、健康保険の扶養異動の手続きや国民年金第3号被保険者の手続きが発生しないため、漏れが発生する原因にもなります。総務担当者は分かる範囲内で社員にヒアリングをするなどの配慮をしたいものです。 参考リンク

参考リンク

)

)

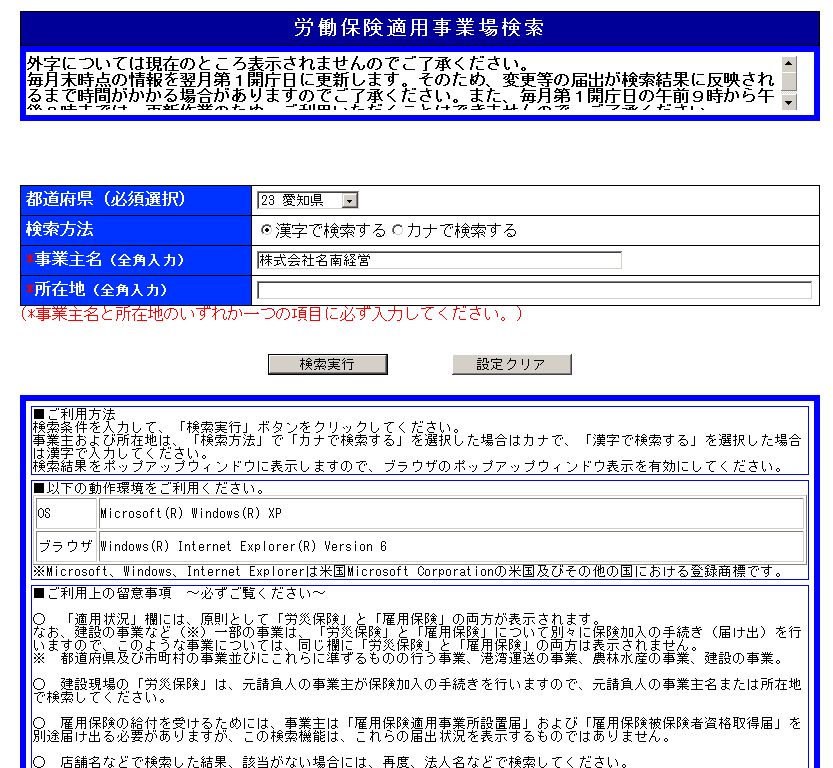

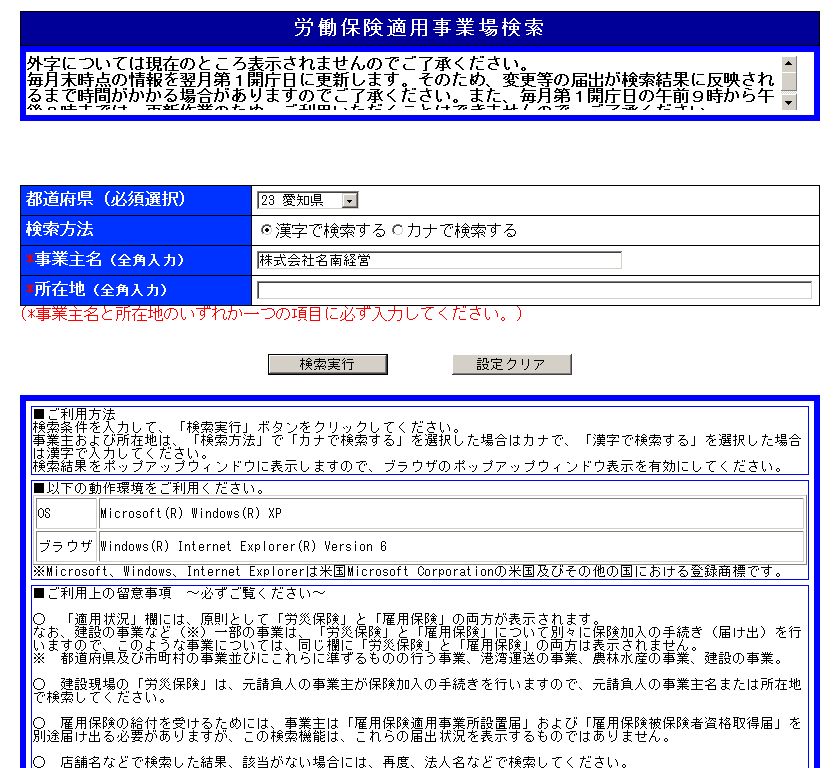

事業主名もしくは所在地を入力することで、条件に該当する労働保険の適用事業場の事業主名と所在地、労働保険の適用状況が一覧で見られる

事業主名もしくは所在地を入力することで、条件に該当する労働保険の適用事業場の事業主名と所在地、労働保険の適用状況が一覧で見られる 「労働保険適用事業場検索」はこちら

「労働保険適用事業場検索」はこちら

)

)  人事労務の最新情報は

人事労務の最新情報は

)

)

【長沢有紀×井寄奈美】

【長沢有紀×井寄奈美】 )

)