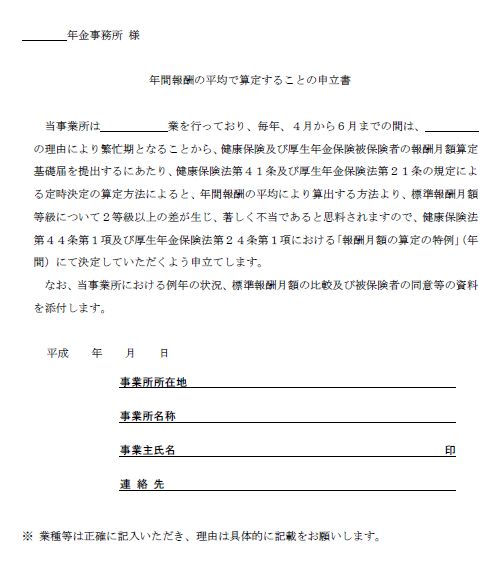

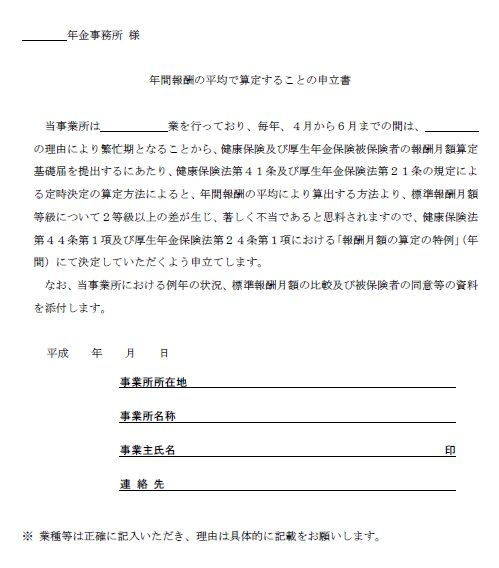

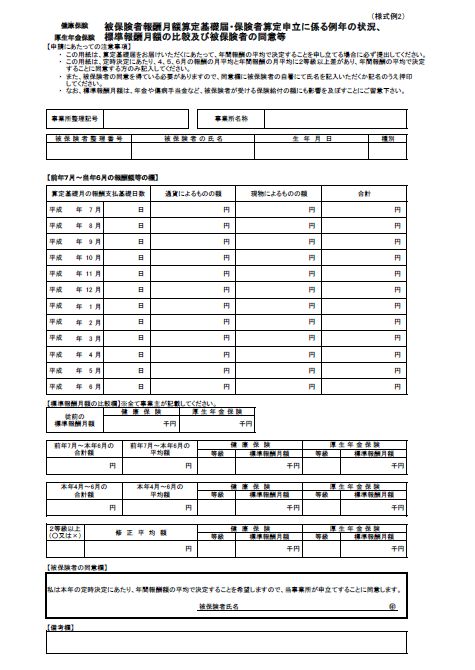

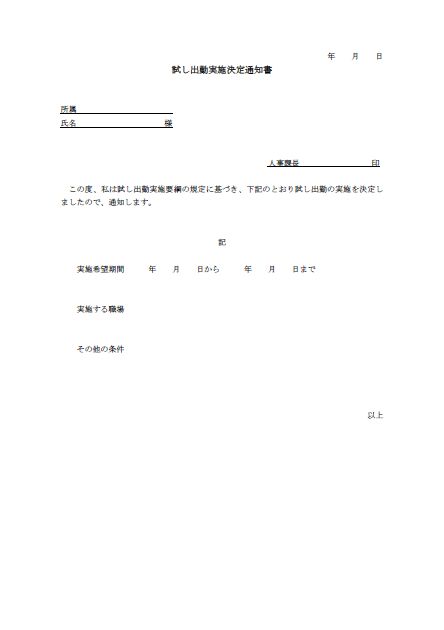

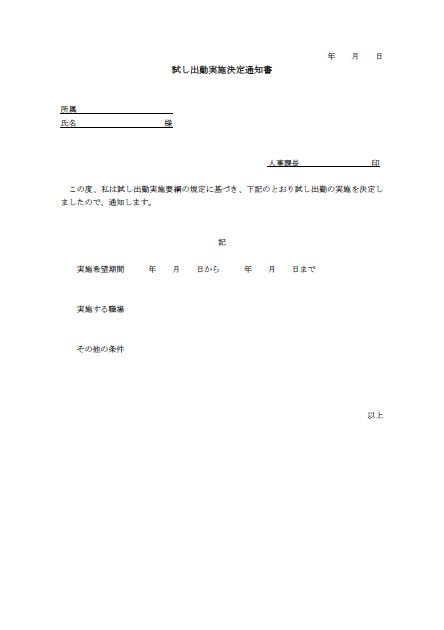

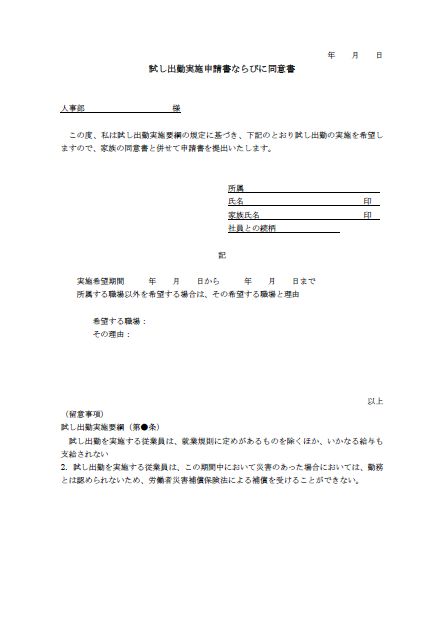

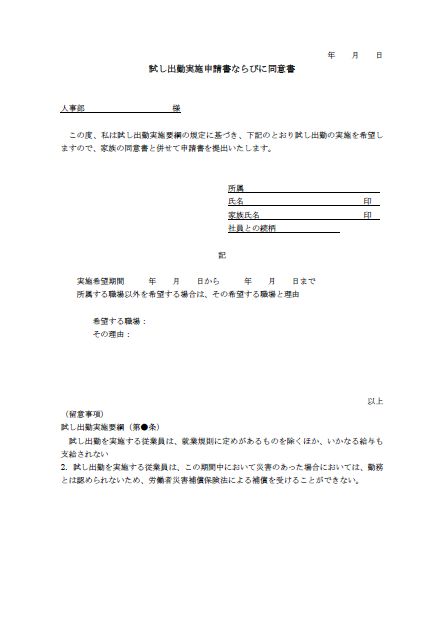

年間報酬の平均で算定することの申立書(社保定時決定)

平成23年度から開始される社会保険算定基礎における新たな保険者算定の申立書の書式サンプル(画像はクリックして拡大)です。

平成23年度から開始される社会保険算定基礎における新たな保険者算定の申立書の書式サンプル(画像はクリックして拡大)です。

重要度 ★★★

[ダウンロード]![]() Word形式 heikin_moushitate.doc(28KB)

Word形式 heikin_moushitate.doc(28KB)![]() PDF形式 heikin_moushitate.pdf(8KB)

PDF形式 heikin_moushitate.pdf(8KB)

[ワンポイントアドバイス]

この改正は、業務の性質上、季節的に報酬が変動することにより、通常の方法によって社会保険の報酬月額の算定を行うことが著しく不当であると認められる場合について、事業主が日本年金機構に対し、申立を行うことにより新たに保険者算定の対象とすることができるというものです。この申立てを行う際には、「健康保険 厚生年金保険 被保険者報酬月額算定基礎届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」と賃金台帳等を添付する必要があります。

関連blog記事

関連blog記事2011年6月13日「今年度より適用される社会保険算定基礎の新たな保険者算定のQ&Aが公開」

http://blog.livedoor.jp/roumucom/archives/51853414.html

2011年4月12日「実務にかなり大きな影響が予想される社会保険算定基礎の新たな保険者算定の要件」

http://blog.livedoor.jp/roumucom/archives/51839061.html

(宮武貴美 )

)

人事労務の最新情報は「労務ドットコム」をご利用ください。就業規則作成のご相談・コンサルティングのご依頼は名南経営まで。

人事労務の最新情報は「労務ドットコム」をご利用ください。就業規則作成のご相談・コンサルティングのご依頼は名南経営まで。

事務連絡は以下よりダウンロードできます

事務連絡は以下よりダウンロードできます

)

) 当社ホームページ

当社ホームページ

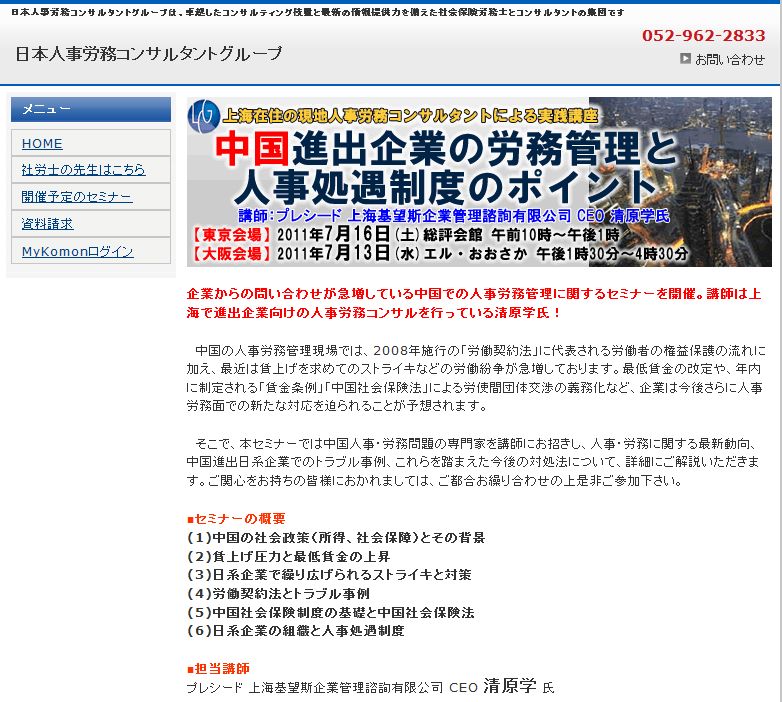

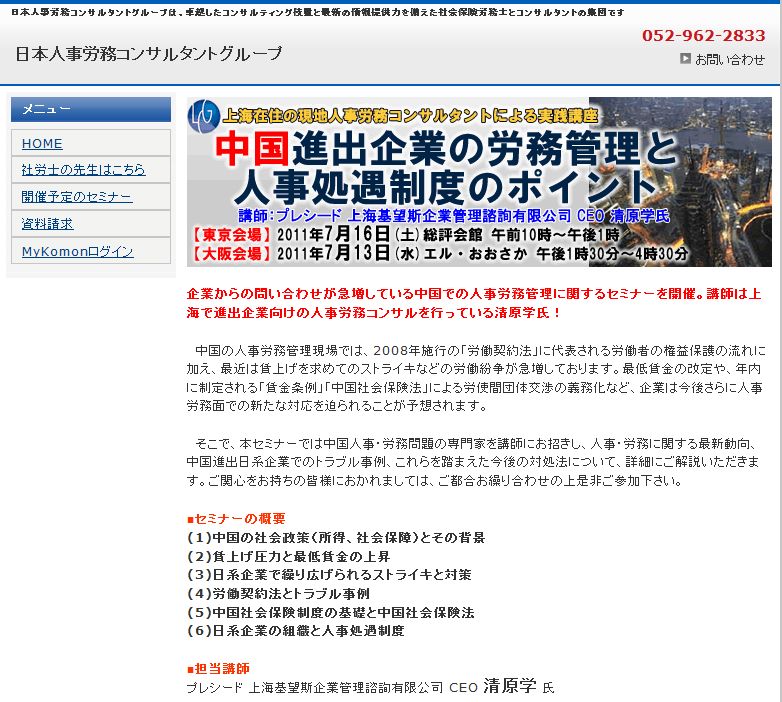

中国進出企業の労務管理と人事処遇制度のポイント

中国進出企業の労務管理と人事処遇制度のポイント

)

) 退職金の支払時期を明確に定める。

退職金の支払時期を明確に定める。 懲戒解雇時の退職金の不支給・減額規定を明確に定める。

懲戒解雇時の退職金の不支給・減額規定を明確に定める。 外部積立との支給調整の取り扱いを明確に定める。

外部積立との支給調整の取り扱いを明確に定める。 大熊社労士:

大熊社労士: 宮田部長:

宮田部長: 服部社長:

服部社長:

宮田部長:

宮田部長: