定年到達後の継続雇用者の賃金は定年時の5~7割が中心

今月1日、改正高年齢者雇用安定法が施行されました。本日はこれに合わせ、東京都産業労働局が公表した「平成24年度 中小企業労働条件等実態調査「高年齢者の継続雇用に関する実態調査」結果」の中から、定年後の賃金の水準についての結果について取り上げたいと思います。

今月1日、改正高年齢者雇用安定法が施行されました。本日はこれに合わせ、東京都産業労働局が公表した「平成24年度 中小企業労働条件等実態調査「高年齢者の継続雇用に関する実態調査」結果」の中から、定年後の賃金の水準についての結果について取り上げたいと思います。

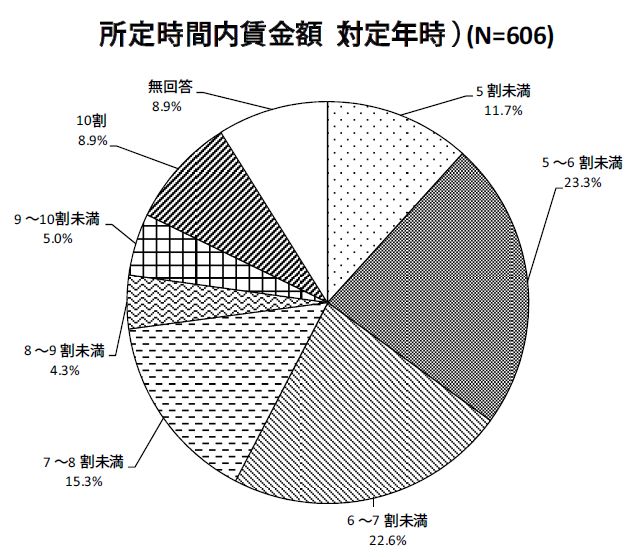

継続雇用制度を導入している事業所のうち過去3年間に定年到達者がいた事業所に対して、継続雇用者の賃金水準について尋ねたところ、所定時間内賃金について定年時を10割とした場合の比率を見ると、以下のようになっています。

5割未満 11.7%

5~6割未満 23.3%

6~7割未満 22.6%

7~8割未満 15.3%

8~9割未満 4.3%

9~10割未満 5.0%

10割 8.9%

このように全体としては5~7割程度の設定をしている企業が多くなっています。一方、これを企業規模別に見ると、1,000人以上では5割未満が18.2%、5~6割未満が33.3%となっており、規模の大きな企業の方が減額率が高いという結果になっています。これはそもそもの年収が高いということに起因していると予想されます。

なお、定年到達後の継続雇用者の賃金設定については、従来、定年到達時の一定割合という方式や、在職老齢年金・高年齢雇用継続給付を勘案した手取り逆算方式などが多く見られましたが、今後は定年到達時の賃金とは無関係に役割の大きさで賃金を設定するという方式が増加すると思われます。

[高齢者法改正を受けた人事諸制度改定セミナー 名古屋で開催]

希望者全員65歳雇用の時代に求められる人事諸制度見直しのポイント

~高齢者法改正を受けた賃金制度、退職金制度、人事評価制度改革の具体策

講師:株式会社名南経営 常務取締役

名南社会保険労務士法人 代表社員 小山邦彦(特定社会保険労務士)

日時:2013年5月16日(木)午後2時~午後4時30分

会場:ウインクあいち 1202会議室(名古屋駅)

詳細およびお申込は以下より

https://roumu.com/seminar/seminar20130516.html

関連blog記事

関連blog記事

2013年3月29日「定年到達後の継続雇用 継続雇用を希望したが採用されなかった人はわずか3.0%」

https://roumu.com

/archives/51985323.html

参考リンク

参考リンク

東京都産業労働局「平成24年度 中小企業労働条件等実態調査「高年齢者の継続雇用に関する実態調査」結果について」

http://www.metro.tokyo.jp/INET/CHOUSA/2013/03/60n3s700.htm

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

服部社長:

服部社長: 宮田部長:

宮田部長: 大熊社労士:

大熊社労士:

)

)

青色申告書を提出する事業主であること

青色申告書を提出する事業主であること 適用年度とその前事業年度に、事業主都合による離職者(※4)がいないこと

適用年度とその前事業年度に、事業主都合による離職者(※4)がいないこと 適用年度に雇用者(雇用保険一般被保険者)の数を5人以上(中小企業の場合は2人以上)、かつ10%以上増加させていること

適用年度に雇用者(雇用保険一般被保険者)の数を5人以上(中小企業の場合は2人以上)、かつ10%以上増加させていること 適用年度における給与等の支給額が、比較給与等支給額(※5)以上で あること

適用年度における給与等の支給額が、比較給与等支給額(※5)以上で あること 風俗営業等を営む事業主ではないこと

風俗営業等を営む事業主ではないこと はこちら

はこちら )

)