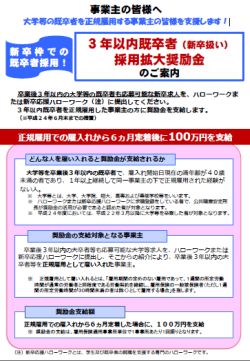

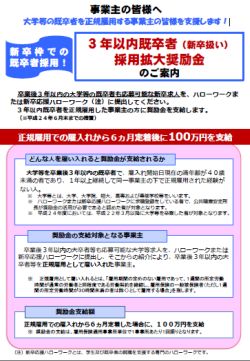

【東京と大阪で緊急開催!】社労士が知っておきたい運輸業界の労務管理・労働時間問題のポイント

平成24年4月29日に発生した関越自動車道でのバスの事故は記憶に新しいところではないかと思いますが、これと同様の重大事故が頻発していることから、交通事故防止コンサルタントの上西一美氏を講師にお迎えし、運輸業の労務管理と労働時間に関するセミナーを開催することとなりました。是非ご参加ください。

平成24年4月29日に発生した関越自動車道でのバスの事故は記憶に新しいところではないかと思いますが、これと同様の重大事故が頻発していることから、交通事故防止コンサルタントの上西一美氏を講師にお迎えし、運輸業の労務管理と労働時間に関するセミナーを開催することとなりました。是非ご参加ください。

社労士が知っておきたい運輸業界の労務管理・労働時間問題のポイント

~運輸業界の労働時間、賃金形態、労働トラブル、運輸監査の傾向と対策~

講師:交通事故防止コンサルタント 上西一美氏

運輸業界、特にタクシーやトラックでは、これまで労務管理に対する認識が薄かったというのが実情です。その背景には歩合給の要素が大きかったことが指摘されます。会社は社員を雇用しているという認識が薄く、社員も会社に帰属している意識が薄いことから、請負的な仕事をさせ、また、してきました。その一方で、業務実態と労働法との矛盾が多い中、労使双方がバランスを取りながら経営が行われてきました。しかしながら最近、インターネットの普及や、運輸業界自体がこれまでのスタイルを転換していこうとする中で、このバランスが維持できなくなり、残業不払い問題や労災問題など、経営者側はかつて経験したことがないトラブルに直面し、その対応に苦慮しているのです。

今回のセミナーでは社会保険労務士の皆様に、こうした現状を把握して頂き、運輸業に対し、労務管理に関する的確なアドバイスを行って頂くための知識とノウハウについてお話ししたいと思います。

[セミナーのポイント]

(1)運輸業界の現状と労働時間に対する認識

・なぜ運輸業界では労働時間の認識は薄いのか?

・運輸業者が考える拘束時間と労働時間

・労働時間の把握ツール「タコグラフ」の内容と読み方

(2)運輸業界における賃金形態の問題点

・トラック会社での賃金の考え方と問題点

・タクシー会社での賃金体系 A型?B型?

・賃金トラブルになりやすい事例と考えられる対策

(3)運輸業界の労働時間と労災の実態

・労災がいつ発生しても不思議でない会社があるのが現状

・これからどんどん過労死認定が増加する?

(4)私が経験した労務トラブル その傾向と対策

(5)関越バス事故の事例で考える運輸監査の現状と対策

・関越バス事故は氷山の一角

・運輸監査はどんな場合に実施されるのか?

・運輸監査で労働基準監督署が指摘するポイントと対策

・運輸監査対策の基本

(6)社会保険労務士が運輸業界で活躍するために必要な知識のポイント

[日時および会場]

(1)東京会場

平成24年7月30日(月)午後1時~午後4時

名南経営東京事務所セミナールーム(日比谷) 定員:50名

(2)大阪会場

平成24年7月13日(金)午後3時~午後6時

名南経営大阪事務所セミナールーム(中之島) 定員:40名 名南経営大阪事務所は6月に中之島に移転しますのでご注意ください。

名南経営大阪事務所は6月に中之島に移転しますのでご注意ください。

大阪市北区中之島2-2-2 大阪中之島ビル8階

[受講料]

一般 12,600円

LCG特別会員 3,150円 正会員 5,250円 準会員 8,400円(税込)

[申し込み]

本セミナーのお申し込みは以下よりお願いします。なお、LCG会員のみなさんは会員専用サイトMyKomonよりお申し込みをお願いします。

http://www.lcgjapan.com/sr/seminar/1207unyu.html

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

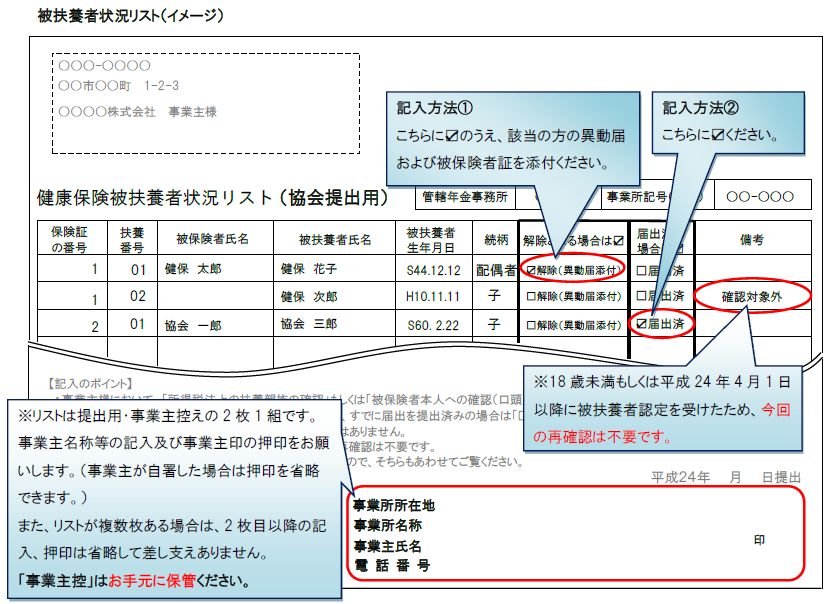

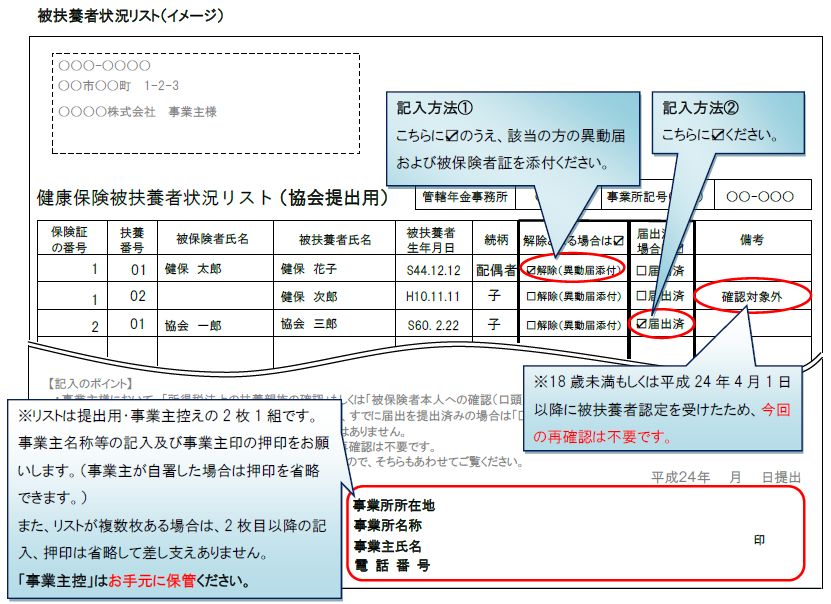

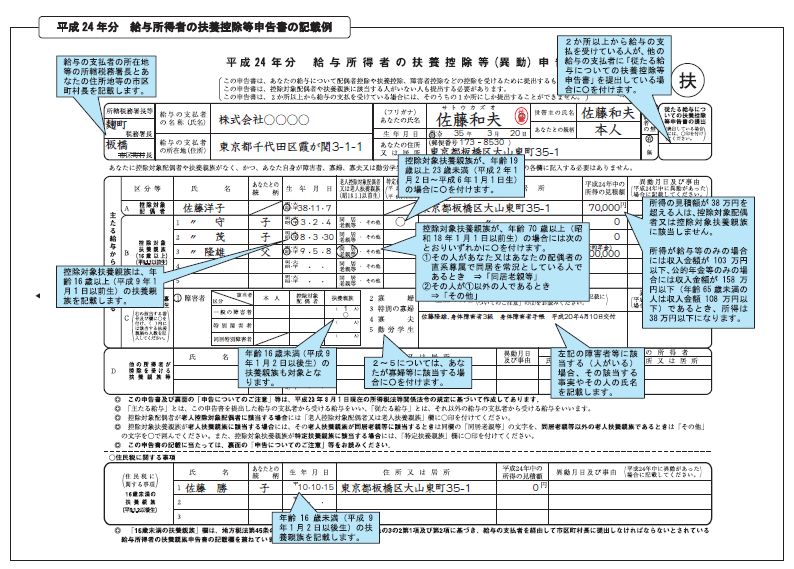

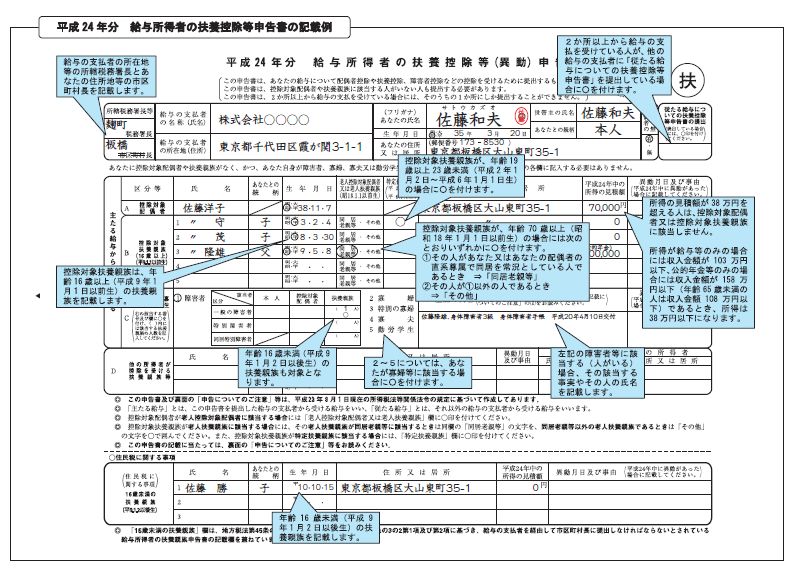

書式:被保険者本人に文書で確認する場合の文書例(健康保険被扶養者資格再確認調査票)

書式:被保険者本人に文書で確認する場合の文書例(健康保険被扶養者資格再確認調査票) 関連blog記事

関連blog記事

)

)

タイトル:健康保険被扶養者資格の再確認について

タイトル:健康保険被扶養者資格の再確認について

)

) 人事労務の最新情報は

人事労務の最新情報は

大熊社労士:

大熊社労士: 宮田部長:

宮田部長: こんにちは、大熊です。今回は貸付金の退職金からの控除の可否について取り上げました。退職時に無用なトラブルを起こさないためにも契約書の内容や労使協定について確認しておくと良いでしょう。

こんにちは、大熊です。今回は貸付金の退職金からの控除の可否について取り上げました。退職時に無用なトラブルを起こさないためにも契約書の内容や労使協定について確認しておくと良いでしょう。