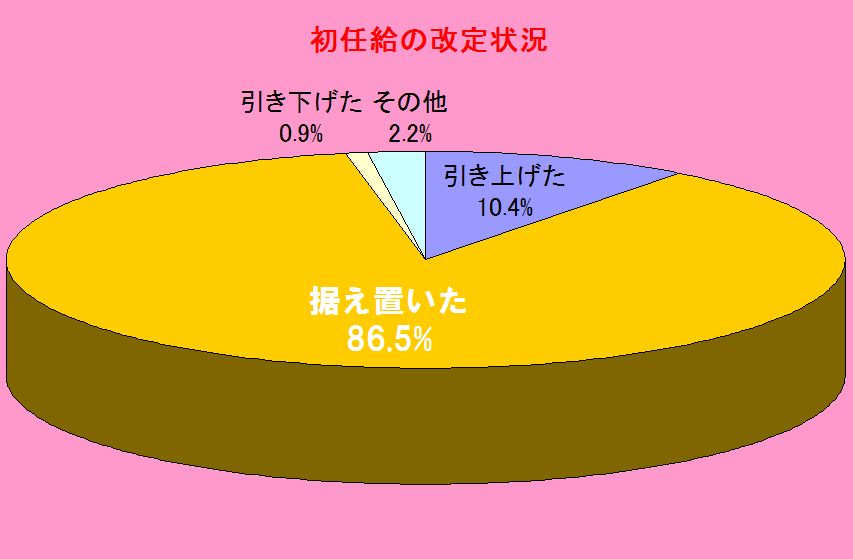

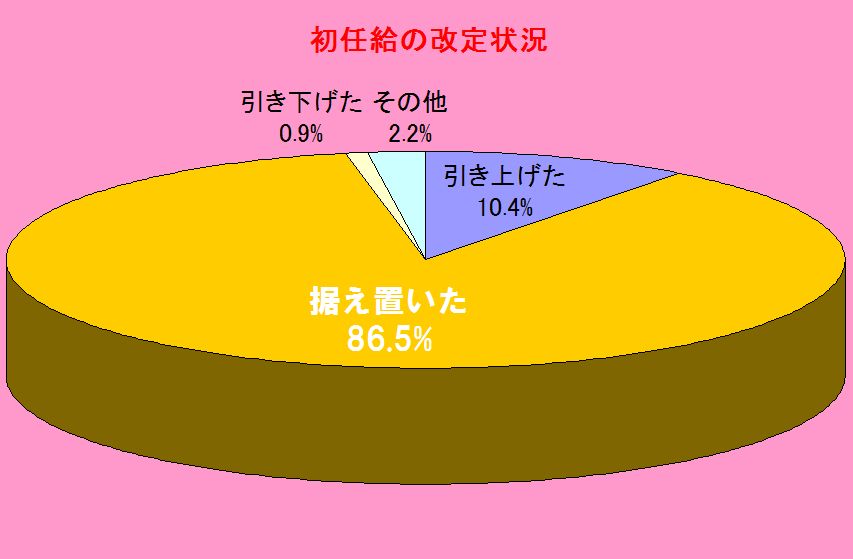

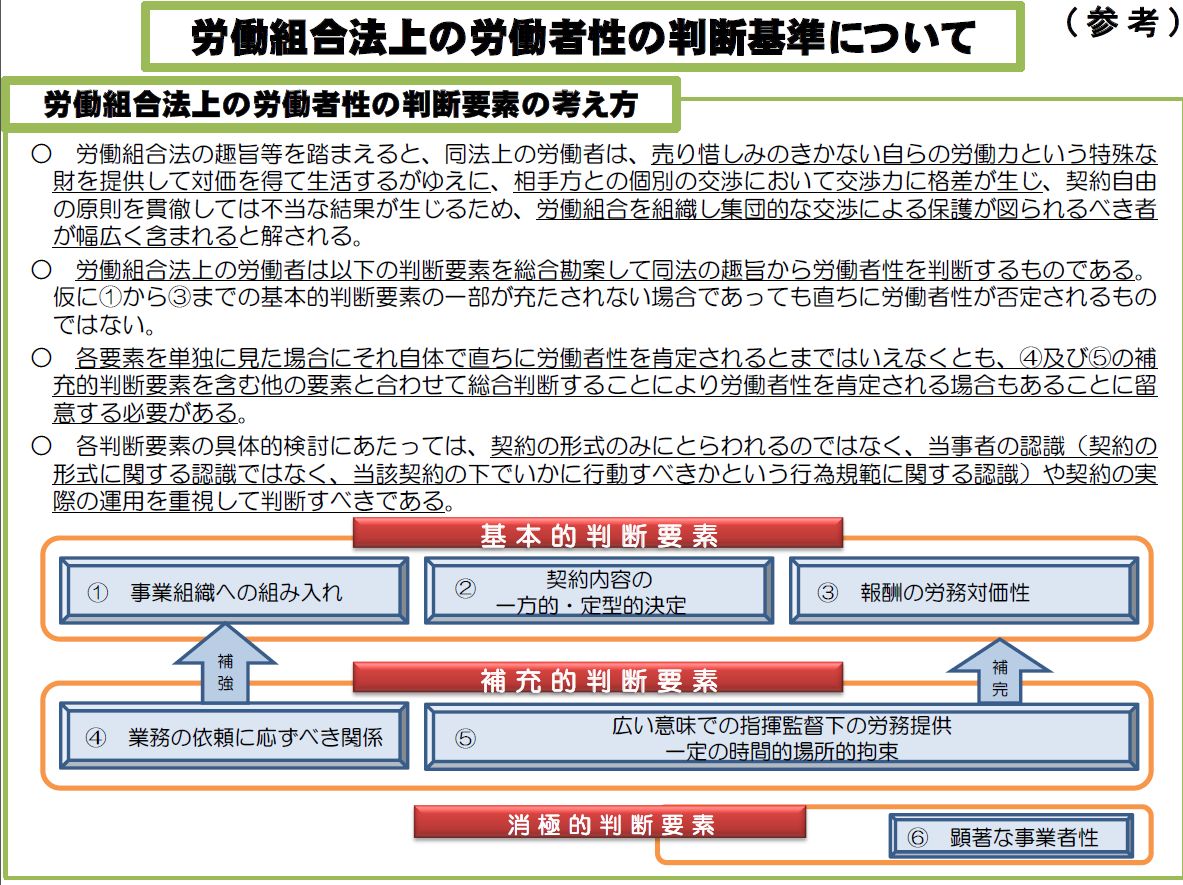

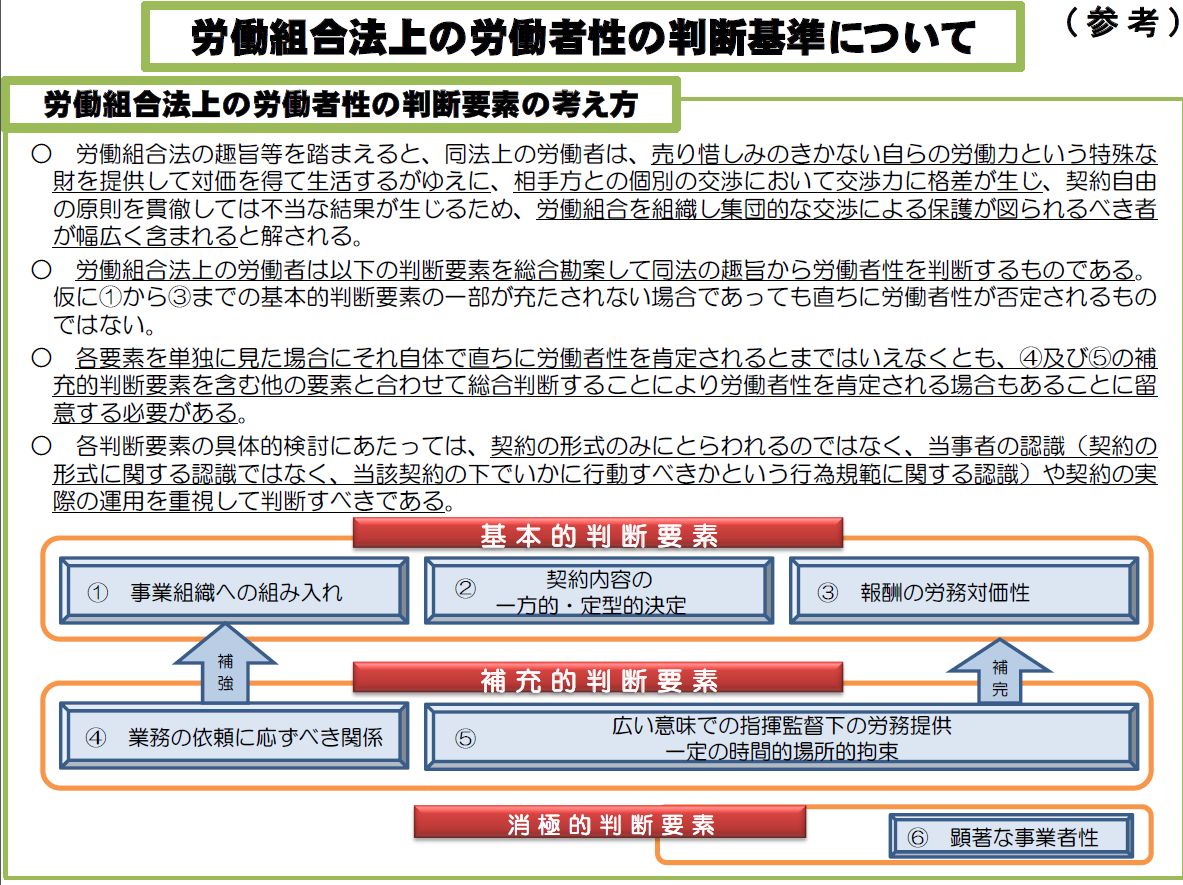

2011年決定初任給は86.5%の企業で前年据え置き

先日、産労総合研究所より「2011年 決定初任給調査」という資料が公表されました。これは同社の会員企業および上場企業から一定の方法で抽出した3,000社を対象に実施された調査で、今回の結果は回答のあった235社のうち230社について集計したもの。

先日、産労総合研究所より「2011年 決定初任給調査」という資料が公表されました。これは同社の会員企業および上場企業から一定の方法で抽出した3,000社を対象に実施された調査で、今回の結果は回答のあった235社のうち230社について集計したもの。

これによれば、2011年4月入社の初任給を据え置いた企業は86.5%となっています。その理由としては「現在の水準でも充分採用できる」が49.7%、「在職者のベースアップがなかった」40.2%という結果が出ています。

その結果、学歴/職掌別の2011年決定初任給は以下のとおりとなっています。

大学院卒博士 229,293円

大学院卒修士 218,952円

大学卒(一律) 202,495円

大学卒(格差あり)基幹職 208,527円

大学卒(格差あり)補助職 185,411円

短大卒事務 171,959円

短大卒技術 178,678円

高校卒(一律) 161,870円

高校卒(格差あり)基幹職 166,588円

高校卒(格差あり)補助職 160,263円

専修・専門技術学校卒2年修了 176,919円

専修・専門技術学校卒3年修了 179,637円

関連blog記事

関連blog記事

2011年7月2日「経団連の2011年中小企業賃上げ調査 第3回集計結果は4,259円(1.64%)」

https://roumu.com

/archives/51857140.html

2011年6月23日「経団連の2011年大手企業賃上げ調査 最終集計結果は5,842円(1.85%)」

https://roumu.com

/archives/51853650.html

2011年5月11日「社内資格別の所定内賃金相場 課長の平均は422.5千円」

https://roumu.com

/archives/51845056.html

2011年4月3日「都内学卒者の平成23年3月初任賃金 大卒は204,000円、高卒166,000円」

https://roumu.com

/archives/51836868.html

参考リンク

参考リンク

産労総合研究所「2011年 決定初任給調査発表」

http://www.e-sanro.net/sri/news/pr_1107-1/

(大津章敬 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

成長する会計事務所のための人事制度・労務管理の具体的ポイント

成長する会計事務所のための人事制度・労務管理の具体的ポイント

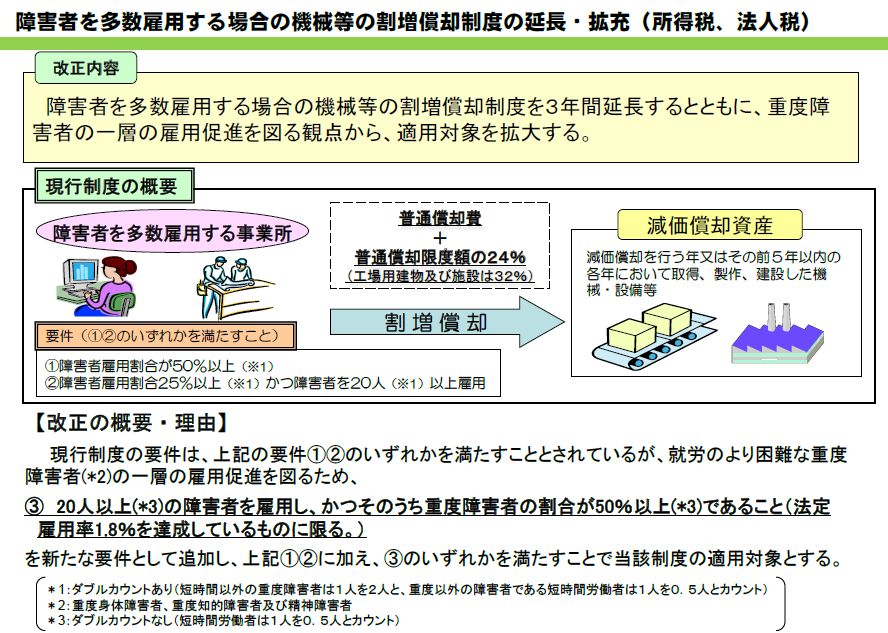

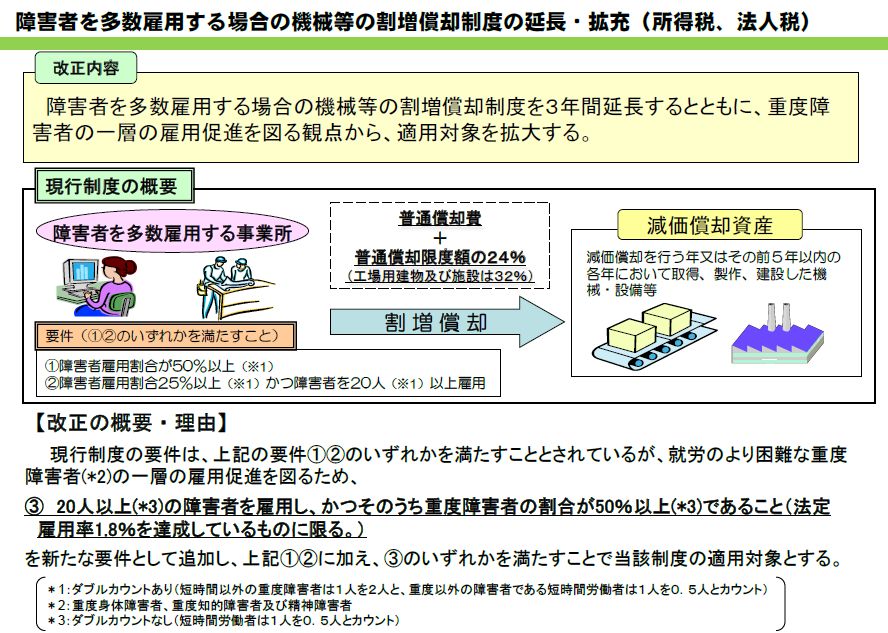

事業年度開始後2カ月以内(※)に、目標の雇用増加数などを記載した雇用促進計画を作成し、ハローワークへ提出する。

事業年度開始後2カ月以内(※)に、目標の雇用増加数などを記載した雇用促進計画を作成し、ハローワークへ提出する。 事業年度終了後2カ月以内(個人事業主については3月15日まで)に、ハローワークで雇用促進計画の達成状況の確認を行う。確認を求めてから返送まで約2週間(4~5月は1カ月程度)を要するため、、確定申告期限に間に合うよう注意が必要。

事業年度終了後2カ月以内(個人事業主については3月15日まで)に、ハローワークで雇用促進計画の達成状況の確認を行う。確認を求めてから返送まで約2週間(4~5月は1カ月程度)を要するため、、確定申告期限に間に合うよう注意が必要。 確認を受けた雇用促進計画の写しを確定申告書等に添付して、税務署に申告する。

確認を受けた雇用促進計画の写しを確定申告書等に添付して、税務署に申告する。

弊社シニアコンサルタント(中国人事労務担当)の

弊社シニアコンサルタント(中国人事労務担当)の