2015年12月の「人事労務のお仕事カレンダー」

12月となり、いよいよ年末調整の本番を迎えました。給与計算においても、23日が天皇誕生日の祝日となっていることから、25日支給の会社では早めに準備をしておくことが、ミスを防ぐ上でもポイントになるでしょう。

12月となり、いよいよ年末調整の本番を迎えました。給与計算においても、23日が天皇誕生日の祝日となっていることから、25日支給の会社では早めに準備をしておくことが、ミスを防ぐ上でもポイントになるでしょう。

またマイナンバーの取得を行う会社も多くなると予想されます。安全管理措置を徹底し、情報漏えいを起こさないように注意しましょう。年末でかなりの繁忙が予想されますので、体調にはくれぐれもお気をつけ下さい。

[12月の主たる業務] 12月3日(木)~12月9日(水)障害者週間

12月3日(木)~12月9日(水)障害者週間 参考リンク:内閣府「平成27年度「障害者週間」行事について」

参考リンク:内閣府「平成27年度「障害者週間」行事について」

http://www8.cao.go.jp/shougai/kou-kei/h27shukan/event.html 12月10日(木) 一括有期事業開始届(建設業)届出参考リンク:厚生労働省「労働保険関係各種様式」

12月10日(木) 一括有期事業開始届(建設業)届出参考リンク:厚生労働省「労働保険関係各種様式」

http://www.mhlw.go.jp/bunya/roudoukijun/roudouhoken01/yousiki.html 12月10日(木) 11月分の源泉所得税・復興特別所得税・住民税特別徴収税の支払参考リンク:国税庁「源泉所得税及び復興特別所得税の納付期限と納期の特例」

12月10日(木) 11月分の源泉所得税・復興特別所得税・住民税特別徴収税の支払参考リンク:国税庁「源泉所得税及び復興特別所得税の納付期限と納期の特例」

http://www.nta.go.jp/taxanswer/gensen/2505.htm 12月15日(火)~2016年1月15日(金)年末年始無災害運動参考リンク:中央労働災害防止協会「平成27年度年末年始無災害運動」

12月15日(火)~2016年1月15日(金)年末年始無災害運動参考リンク:中央労働災害防止協会「平成27年度年末年始無災害運動」

http://www.jisha.or.jp/campaign/musaigai/youryou.html 2016年1月4日(月)11月分の健康保険料・厚生年金保険料の支払 参考リンク:日本年金機構「保険料と総報酬制について」

2016年1月4日(月)11月分の健康保険料・厚生年金保険料の支払 参考リンク:日本年金機構「保険料と総報酬制について」

https://www.nenkin.go.jp/service/kounen/hokenryo-kankei/hoshu/20140714.html

[トピックス]賞与支払届の提出

賞与を支払ったときは、「賞与支払届」を5日以内に年金事務所(健康保険組合に加入している場合は健康保険組合)へ届け出る必要があります。

[今月のアクション]年末調整

そろそろ資料の回収が整い、添付漏れのチェックや入力作業を行っている方も多いことでしょう。従業員数の多い会社では、作業スケジュールを作成し、進捗管理をしておくことが重要です。参考リンク:国税庁「給与所得者の扶養控除等の(異動)申告」

http://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

国税庁「給与所得者の保険料控除及び配偶者特別控除の申告」

http://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm

給与所得の源泉徴収票等の法定調書の作成

当年分の締めくくりとして、給与所得の支払調書・源泉徴収票など、その合計となる法定調書の提出(1月)に向け、早めに準備をしましょう。お歳暮、年賀状の送付

あらかじめ手配しておいたお歳暮、年賀状を送付します。年賀状は元日に届くように、25日頃までには送付するようにしましょう。

(中島敏雄 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

![]() 最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

最新情報の速報は「労務ドットコムfacebookページ」にて提供しています。いますぐ「いいね!」」をクリック。

http://www.facebook.com/roumu

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

募集期限

募集期限 申し込み

申し込み

問い合わせ先

問い合わせ先 )

)

服部社長:

服部社長: 福島さん:

福島さん: 大熊社労士:

大熊社労士: 宮田部長:

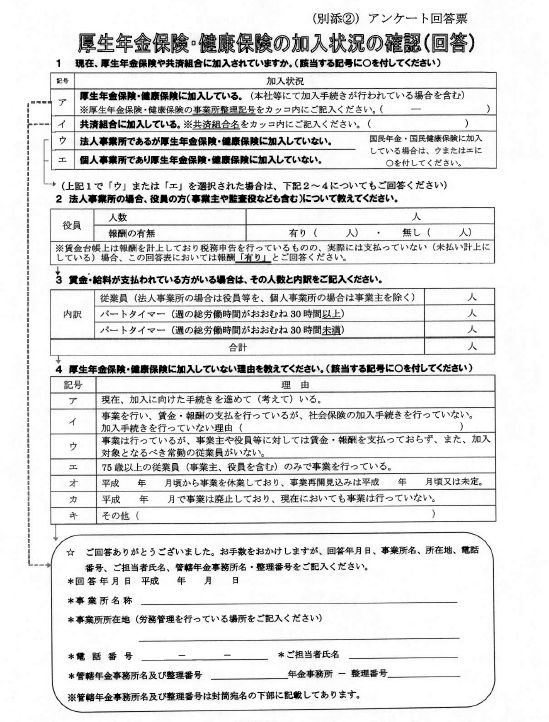

宮田部長: なるほど、このようなものですね。それはおそらく新規ではないものの、今回の連携で新たに判明した社会保険未加入の事業所なのではないかと思います。関連会社ということですので、実際は従業員を雇用しての活動実績があまりないような会社なのではないでしょうか。

なるほど、このようなものですね。それはおそらく新規ではないものの、今回の連携で新たに判明した社会保険未加入の事業所なのではないかと思います。関連会社ということですので、実際は従業員を雇用しての活動実績があまりないような会社なのではないでしょうか。

)

)

)

)