[H23改正雇用保険法③]徴収法改正による現状より引き下げが可能となる雇用保険料率

全3回シリーズでお届けしている平成23年度 雇用保険改正短期連載ですが、今日は最終回をお届けしましょう。最終回の本日は、雇用保険料率の変更に関する改正として労働保険の保険料の徴収等に関する法律(労働保険徴収法)に関する改正について取り上げます。

全3回シリーズでお届けしている平成23年度 雇用保険改正短期連載ですが、今日は最終回をお届けしましょう。最終回の本日は、雇用保険料率の変更に関する改正として労働保険の保険料の徴収等に関する法律(労働保険徴収法)に関する改正について取り上げます。

雇用保険料率は労働保険徴収法により、原則的な料率が決められていますが、その上で毎会計年度において、雇用保険の財政状況により一定の範囲内で保険料率の変更ができるような仕組みとなっています。今回の改正では原則的な料率が引き下げとなり、その結果、来年度以降の雇用保険料率は今年度より引き下げが可能となっています。

具体的には、雇用保険二事業の料率が原則である1,000分の3.5の場合と雇用保険二事業の料率に弾力条項が適用された場合のふたつの場合に分かれ、左表(表はクリックして拡大)のとおりとなります。この改正は平成24年4月1日から施行されますが、これにより、平成24年度以降の保険料率は、弾力条項を用いて、1.0%まで引き下げることが可能となります。具体的な保険料率は財政状況を踏まえ、労働政策審議会の意見を聴いた上での変更となりますので、改正情報はこまめにチェックしておきたいものです。

関連blog記事

関連blog記事

2011年5月31日「[H23改正雇用保険法②]暫定措置が廃止され大幅な引上げとなった再就職手当等の変更」

https://roumu.com

/archives/51849719.html

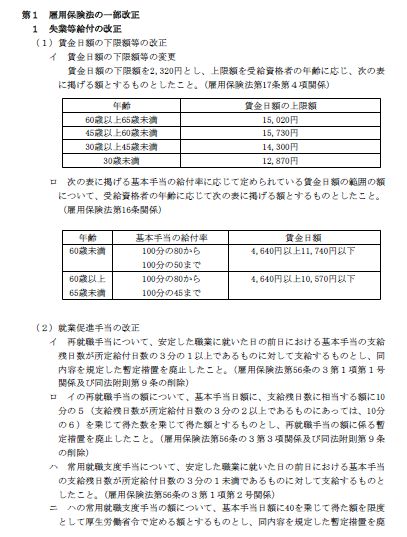

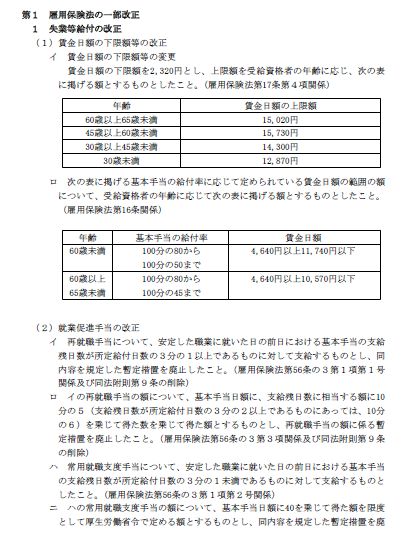

2011年5月27日「[H23改正雇用保険法①]基本手当の賃金日額の変更等の実施」

https://roumu.com

/archives/51849345.html

2011年5月9日「震災特例として大幅な延長が認められた雇用保険の個別延長給付」

https://roumu.com

/archives/51845049.html

2011年4月1日「東日本大震災に伴う雇用保険の特例措置に関するQ&Aが公開[引用・転載歓迎]」

https://roumu.com

/archives/51836556.html

2011年3月30日「継続雇用制度の労使協定がない事業所における定年退職者の雇用保険離職理由は事業主都合扱いに」

https://roumu.com

/archives/51835513.html

2011年2月14日「平成23年度の雇用保険料率は前年据え置きとなり一般の事業で1000分の15.5」

https://roumu.com

/archives/51823246.html

2011年2月2日「妥当との答申がなされた平成23年度 雇用保険法改正の法律案要綱」

https://roumu.com

/archives/51820307.html

2010年12月20日「就職手当の支給率アップや基本手当の上下限額の見直しが検討される雇用保険制度」

https://roumu.com

/archives/51808664.html

2010年12月17日「平成23年3月31日で終了する定年後の継続雇用制度の対象者基準に係る特例」

https://roumu.com

/archives/51807957.html

2010年12月10日「労政審で議論される来年度の雇用保険制度改正の動向」

https://roumu.com

/archives/51806100.html

2010年8月18日「日本年金機構から公開された定年退職時以外の社会保険同日得喪の取扱い」

https://roumu.com

/archives/51771757.html

2010年7月13日「社会保険同日得喪の適用対象範囲拡大による在職老齢年金への好影響]

https://roumu.com

/archives/51759403.html

2010年7月12日「適用対象範囲が定年以外にも広がった社会保険の同日得喪」

https://roumu.com

/archives/51758834.html

2010年4月2日「4月より改廃・新設された高齢者雇用に関する助成金制度」

https://roumu.com

/archives/51716404.html

2009年11月07日「[ワンポイント講座]雇用保険と老齢年金の支給調整で勘違いしやすいポイント」

https://roumu.com

/archives/51646540.html

参考リンク

参考リンク

法令等データベース「雇用保険法及び労働保険の保険料の徴収等に関する法律の一部を改正する法律の施行について」

http://wwwhourei.mhlw.go.jp/hourei/doc/tsuchi/T110523L0010.pdf

(宮武貴美 )

)

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当社ホームページ「労務ドットコム」にもアクセスをお待ちしています。

当ブログの記事の無断転載を固く禁じます。

当ブログの記事の無断転載を固く禁じます。

)

) 人事労務の最新情報は

人事労務の最新情報は

)

)

服部社長:

服部社長: 大熊社労士:

大熊社労士: 宮田部長:

宮田部長:

)

)

労働保険関係各種様式のダウンロードはこちらから!

労働保険関係各種様式のダウンロードはこちらから!